한국투자증권은 28일 LG이노텍에 대해 ‘단기 눈높이는 조금 아래로’라며 ‘매수’를 추천했다. 목표주가는 41만 원을 유지했다.

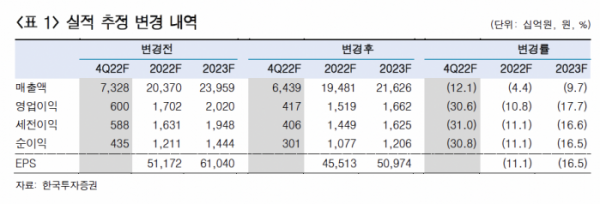

조철희 한국투자증권 연구원은 “4분기 실적은 매츨액 6조4000억 원, 영업이익 4166억 원으로 각각 컨센서스(매출액 6조8000억 원, 영업이익 5483억 원을 하회할 것”이라며 “폭스콘의 중국 정저우 공장 셧다운으로 아이폰14 시리즈 생산 차질이 생겼고, 당초 예상대비 원달러 환율이 빠르게 하락했기 때문”이라고 전했다.

관전포인트는 내년 1분기 실적에 수요 이연효과가 크게 나타날지 여부라는 평가다. 10~11월 아이폰 출하량은 전년대비 14.3%(700만대) 감소했다.

조 연구원은 “폭스콘은 4분기에 부품 재고를 쌓고 1분기에 (이연된 물량으로 인한)생산량 증가를 준비하기 보다는 과잉 재고 가능성을 더 경계하는 것으로 추정한다”며 “이로 인해 4분기 아이폰향 카메라모듈 및 SiP기판 매출액이 예상보다 더 감소했다”고 말했다.

물량 기준으로 1분기 아이폰 수요 이연효과는 4분기 생산량 감소분에는 못 미칠 것으로 내다봤다. 환율도 12월 들어 빠르게 하락했다.

조 연구원은 “이제는 몸을 추스르고 내년 농사를 준비할 때다. 올해 아이폰14 성수기 효과는 비우호적인 매크로 환경과 세트 생산차질로 예상보다 부진했고, 이로인해 단기 주가 상승 모멘텀은 아쉽다”라며 “그러나 새로운 기술 개발(folded zoom 및 액츄에이터등 광학사업부 투자 지속)로 내년에도 애플 내 높은 점유율이 유지될 것”이라고 말했다.

이어 “ASP도 상승(망원카메라 기준 10~20달러 상승 추정)할 것”이라며 “XR 등 어플리케이션 추가도 이어져 1분기 이후에는 관련 모멘텀이 부각될 것”이라고 강조했다.