(출처=하나증권)

하나증권은 27일 LX인터내셔널에 대해 ‘물류 부문 이익률 확인이 필요하다’며 ‘매수’를 추천했다. 목표주가는 5만8000원을 유지했다.

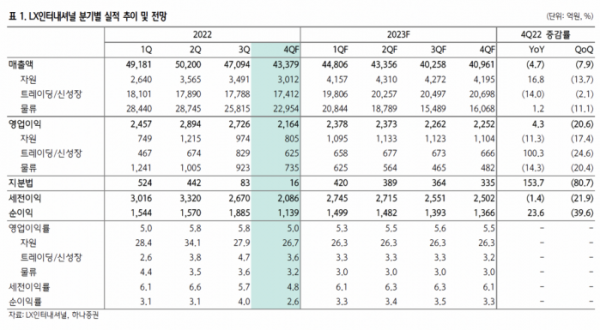

유재선 하나증권 연구원은 “4분기 영업이익은 전년 동기 대비 4.3% 증가한 2164억 원을 기록할 전망”이라며 “컨센서스를 하회할 것으로 보인다”고 전했다.

자원은 전분기대비 소폭 감소한 실적을 예상했다. 팜오일 가격은 하락했지만 호주와 인도네시아 유연탄 가격은 높은 수준을 유지하고 있다. 전분기대비 생산량 감소가 예상되고 인도네시아 정부에서 로열티를 추가로 부과함에 따라 이익률 정체가 불가피하다는 분석이다.

유 연구원은 “에너지 원자재 가격은 4분기 단기 조정 이후 최근 재차 반등하고 있고 생산량도 2023년 이후까지 꾸준하게 늘어날 예정”이라며 “운임 약세에 의한 물류 부문 이익률 하락이 예상되는 가운데 해당 속도가 향후 실적 눈높이를 결정하는 주요 변수가 될 것”이라고 말했다.

과거 2020년 연간 이익은 오직 물류 부문에서 비롯된 만큼 당시 대비 현재 자원과 트레이딩 부문의 이익 창출 능력은

훨씬 높아졌다고 봤다. 특히 글로벌 천연가스 수급이 불안해졌기 때문에 유연탄 가격은 상당 기간 높은 수준을 유지할 거란 예상이다.

유 연구원은 “물류 마진 하락을 감안해도 견조한 이익 흐름이 지속될 수 있다”며 “내년 지분법 수익 회복을 감안하면 영업 실적 피크아웃에도 순이익은 상대적으로 안정적일 전망”이라고 강조했다.