(출처=한국투자증권)

한국투자증권은 27일 이마트에 대해 ‘다시 불어오는 바람’이라며 ‘매수’를 추천했다. 목표주가는 13만 원을 유지했다.

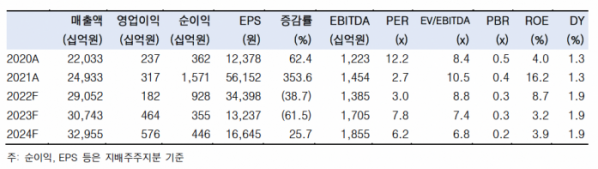

김명주 한국투자증권 연구원은 “올해 4분기 이마트의 연결기준 영업이익은 전년 동기 대비 22.3% 감소한 591억 원을 전망한다”며 “컨센서스를 21.3% 하회할 것”이라고 전했다.

이어 “영업이익이 기대치를 크게 하회하는 이유는 스타벅스의 섬머캐리백 리콜 비용이 4분기에도 발생하기 때문”이라며 “11월의 쓱세일 효과로 4분기의 할인점 기존점 신장은 7%~7.3%로 양호할 것”이라고 덧붙였다.

다만 다시 높아지는 규제 완화 기대감은 호재라는 평가다. 한 보도에 따르면 대구시는 내년부터 대형마트의 의무휴업일을 기존 일요일에서 평일로 바꾸기로 결정했다. 또 대·중소유통상생협의회는 매장을 통한 새벽배송 등 을 주요 골자로 하는 상생안을 빠르면 연내에 발표할 예정이다.

김 연구원은 “과거 마트 산업이 크게 역성장을 했던 구간이 두 번 있었는데, 첫번째는 의무휴업 등 규제 적용 구간

(2012~13), 두번째는 쿠팡 등 이커머스 기업의 본격적인 사업 확장 구간(2018~19)”이라며 “2023년부터 온라인 시장 성장이 마트에 미치는 부정적인 영향도는 크게 줄어든다”고 설명했다.

이어 “고금리 상황이 지속되기 때문에 이마트 또한 내년에는 적극적인 수익성 개선 전략을 펼칠 것”이라며 “내년에 온라인 플랫폼 적자 축소와 할인점(별도)의 영업이익 증익, 그리고 주가 회복세의 지속을 예상한다”고 강조했다.