IBK투자증권이 현대건설기계에 대해 북미 인프라 투자와 신흥국 자원개발 수요 등으로 수익성이 흑자 전환할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 8만2000원으로 상향조정했다. 전 거래일 기준 종가는 6만3000원이다.

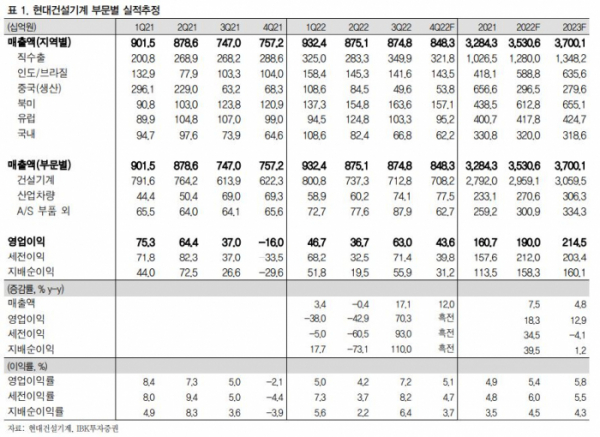

22일 이상현 IBK투자증권 연구원은 “올해 3분기 실적은 매출액 8748억 원, 영업이익 630억 원, 영업이익률 7.2%를 기록했다”며 “지난해 같은 기간보다 1~2분기 영업실적은 감익이었으나 3분기부터 증익으로 돌아섰다”고 분석했다.

이어 “매출은 중국 코로나 봉쇄 영향으로 인한 부진에도 불구 북미와 신흥시장 호조로 지난해 같은 기간보다 상승했고, 영업이익은 판가 인상 반영과 제품 믹스, 환효과 개선 등으로 큰 폭 상승했다”고 했다.

이 연구원은 4분기 매출액은 8483억 원, 영업이익 436억 원, 영업이익률 5.1% 수준을 예상했다.

그는 “북미지역 인프라 투자 수요, 인도‧브라질 다변화와 손익개선, 자원보유국 중심의 초대형 수요 등이 이어질 것으로 전망되기 때문”이라며 “수익성도 지난해 같은기간 통상임금 등 일시적 요인에서 벗어나면서 흑자전환 할 것”이라고 전망했다.

이 연구원은 “북미 시장의 인프라 투자 지속으로 중대형 중심의 견조한 수요가 이어질 것으로 전망된다”며 “제품 믹스와 판가 인상 효과 등 중대형 수요 중심에 기반해 9월 기준 내년도 물량의 80% 이상 수주한 것으로 파악된다”고 했다.

또 “신흥시장은 자원개발 수요 지속으로 사우디 네옴시티, 인도네시아 등 자원 부국 중심으로 높은 수요가 전망된다”며 “사우디는 네옴시티 프로젝트 관련 실제 수주가 3분기는 전 분기보다 2배 이상 증가하고 있는 것으로 파악된다”고 했다.

이어 “인도와 브라질 법인도 다변화 및 손익개선 효과로 양호한 실적을 기대하고 있다”고 덧붙였다.