(출처=흥국증권)

흥국증권은 22일 팬오션에 대해 ‘기다렸던 중국 리오프닝’이라며 ‘매수’를 추천했다. 목표주가는 5800원을 유지했다.

이병근 흥국증권 연구원은 “팬오션의 올 4분기 매출액은 전년 동기 대비 17.1% 증가한 1조7000억 원, 영업이익은 19.8% 감소한 1769억 원을 기록할 전망”이라고 전했다.

이어 “벌크선 시황 부진, 4분기 성과급 지급으로 전분기 대비 수익성은 하락할 전망”이라며 “벌크선 시황의 경우 4분기 중국향 철광석 수요가 약했고 계절적으로 비수기였기 때문에 부진했으나 석유제품선 시황이 3분기와 마찬가지로 강세였기에 4분기에도 실적에 크게 기여했을 것”이라고 덧붙였다.

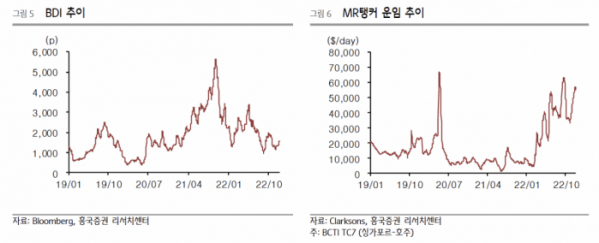

다만 최근 중국 정부의 락다운 해제와 함께 위드 코로나가 시작되면서 벌크선 운임 지표인 발틱운임지수가 반등하기 시작한 점은 긍정적이란 평가다. BDI는 12월 21일 기준 1622p를 기록했다.

이 연구원은 “이제는 중국 리오프닝에 따른 벌크선 시황 개선 기대감에 주목해야할 시점”이라며 “본격적으로 수요와 물동량이 올라오는 시점은 3월 양회 이후로 판단되나 이미 벌크 시황에 리오프닝 기대감이 반영되기 시작했다”고 설명했다.

이어 “경기 부양에 대한 기대감도 이처럼 빨리 반영될 가능성이 크다”며 ”중국 정부가 리오프닝과 경기 부양에 대한 정책 기조를 지금과 같이 유지한다면 BDI 반등은 비수기임에도 불구하고 계속될 전망”이라고 강조했다.