대신증권, 투자의견 ‘매수’·목표주가 90만원 유지

(출처=대신증권)

대신증권은 20일 삼성SDI에 대해 내년 고부가(Gen 5), 원형전지(소형) 매출 확대로 실적 차별화가 예상된다며 투자의견 ‘매수’, 목표주가 90만 원을 유지했다.

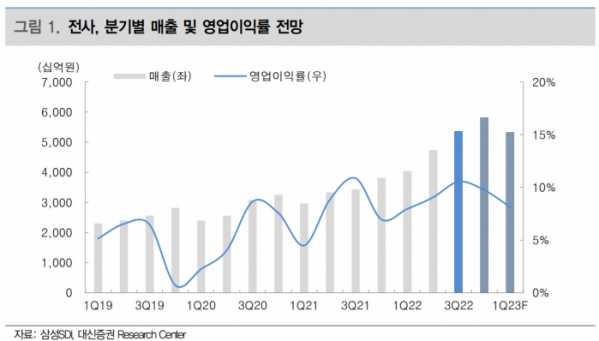

박강호 대신증권 연구원은 “2023년 EV 중심의 배터리(전지) 매출 증가로 전체 외형(20.2% yoy)과 영업이익 성장(17.3% yoy)은 지속될 전망”이라고 분석했다.

그러면서 “글로벌 경기둔화 영향은 존재하나 자동차의 패러다임 변화(전기자동차 비중 확대), 경쟁사 대비 수익성 중심(니켈 비중을 축소한 고부가 배터리(Gen 5) 비중 증가) 전략으로 높은 영업이익률(2023년 9.1%) 예상한다”라고 전망했다.

또 박 연구원은 “유럽에서 경기 둔화로 전기자동차 수요 약세가 존재하나 BMW 및 폭스바겐 등 주요 고객내 높은 점유율, Gen 5등 고부가 중대형전지 비중 증가로 2023년 경기둔화 우려 대비 양호한 실적 성장이 가능하다는 판단”이라고 설명했다.

그러면서 “미국의 신규 법인(스탤란티스 JV) 투자로 글로벌 고객 다변화, 각형 및 원형 등 다양한 형태의 중대형전지 포트폴리오로 실적 차별화가 예상된다”라고 했다.

이어 “특히 IRA 효과로 북미 전기자동차 시장은 자동차 OEM 업체의 배터리 이원화 추세가 진행, 수혜가 예상된다”라고 덧붙였다.