(출처=NH투자증권)

NH투자증권은 14일 SK하이닉스에 대해 내년 하반기 실적 개선과 2024년 대규모 영업이익을 올릴 수 있을 것으로 전망했다. 투자의견 '매수', 목표주가 11만7000원을 유지했다.

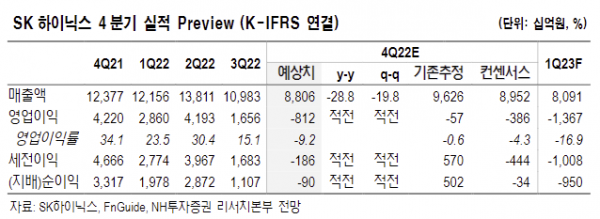

도현우 NH투자증권 연구원은 "업황 부진은 2023년 상반기까지 이어질 것으로 전망한다"며 "내년 1분기 영업손실 1조4000억 원, 2분기 1조3000억 원으로 추정된다. 2023년 연간 영업손실은 1조6000억 원으로 적자전환이 예상된다"고 말했다.

도 연구원은 "메모리 업황 반전은 2분기부터 시작될 전망이다. 메모리 업체들이 가격 하락에 대응하기 위해 적극적으로 생산을 조절하고 신규 생산설비(CAPA) 투자를 줄이는 중"이라며 "이로 인해 내년 업계 전체 출하량 증가 폭은 디램 기준 9%에 불과할 것"이라고 내다봤다.

이어 "생산량 기준으로는 역사상 처음으로 전년 대비 감소를 기록할 것으로 예상한다"며 "줄어드는 공급은 내년 하반기 예상되는 스마트폰, 하이퍼스케일러의 데이터센터 투자 회복과 맞물려 실적 개선과 2024년 대규모 영업이익(18조6000억 원)으로 이어질 전망"이라고 덧붙였다.