키움증권, 투자의견 ‘매수’ 유지…목표주가 43만원 하향조정

(출처=키움증권)

키움증권은 14일 LG이노텍에 대해 폭스콘 정저우 사태의 직접적 영향으로 4분기 실적 하향이 불가피하다며 목표주가를 기존 47만 원에서 43만 원으로 하향조정했다. 투자의견은 ‘매수’를 유지했다.

김지산 키움증권 연구원은 “4분기 영업이익 추정치를 4814억 원(QoQ 8%, YoY 12%)으로 하향한다”며 “폭스콘 정저우 공장의 신형 아이폰 생산차질과 원화 강세 영향 등을 반영한 것이다”라고 설명했다.

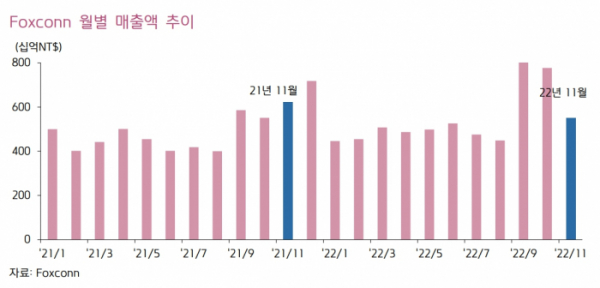

그러면서 “앞서 폭스콘의 11월 매출은 전월보다 29% 감소했는데, 통상적으로 11월 매출이 증가했던 것과 대비된 결과로서 정저우 사태의 심각성을 보여준다”며 “신형 아이폰의 생산이 정상화돼야 동사에 대한 투자 심리도 개선될 것이고, 그 시기는 새해 1월로 예상된다”라고 분석했다.

김 연구원은 “내년에 광학솔루션 주도로 이익 성장 가시성이 더욱 높아졌다”며 “내년 영업이익은 8% 증가한 1조7026억 원으로 추정된다”라고 했다.

이어 “광학솔루션은 아이폰 15 시리즈가 폴디드줌 카메라를 채택할 예정이어서 판가가 상승하고, 액추에이터 내재화 경쟁력이 돋보일 것이다”라며 “전면 카메라 매출이 확대되고, 자율주행 및 XR 기기 카메라의 성장세가 더해질 것이다”라고 전망했다.

또 김 연구원은 “전장부품은 올해 말 12조 원 이상(카메라 포함)의 수주잔고를 바탕으로 연간흑자 전환을 이루어 낼 것이다”라며 “멕시코 공장 증설을 통해 북미 OEM 수요와 IRA에 적극 대응할 예정이다”라고 밝혔다.