(출처=다올투자증권)

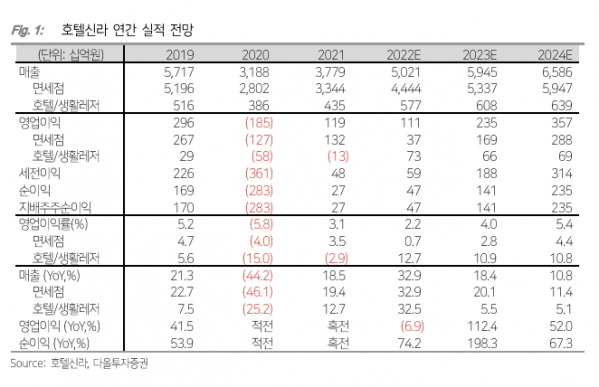

다올투자증권은 7일 호텔신라에 대해 면세 시장이 정상화하면 가장 탄력적인 실적 개선이 예상된다고 분석했다. 투자의견은 '매수'를 유지하고, 목표주가는 기존 9만 원에서 11만 원으로 상향 조정했다.

배송이 다올투자증권 연구원은 "호텔신라는 지난 분기부터 점유율 확대 전략으로 선회했다. 이 과정에서 비용 확대는 불가피했지만 1위 사업자와의 점유율 격차가 의미 있게 축소됐다"고 말했다.

배 연구원은 "점유율 확대로 바잉파워(구매력) 상승이 예상된다. 직매입 구조상 매입 규모가 큰 상위 사업자의 협상력이 유리하기 때문"이라며 "연내 인천공항 입찰 공고가 예정된 만큼 추가적인 점유율 확대 기회도 있다"고 설명했다.

이어 "호텔신라의 전략은 면세 시장 정상화를 염두에 둔 결정으로 판단되며, 중국 리오프닝(경제 재개)이 현실화하면서 예상보다 빠르게 과실을 확인할 수 있을 전망"이라고 내다봤다.

그는 "단기 비용 확대보다 면세 업황 회복 이후의 실적 전망이 중요한 시점"이라며 "2023년 따이공 수요 개선과 비 따이공 매출 믹스 상승에 비롯해 면세 영업이익률은 3% 수준을 회복할 것"이라고 덧붙였다.