(출처=한화투자증권)

한화투자증권은 16일 오리온에 대해 ‘4분기 호실적을 기대한다’며 ‘매수’를 추천했다. 목표주가는 13만 원을 유지했다.

한유정 한화투자증권 연구원은 “오리온의 10월 잠정 실적이 공시됐다”며 “시장성장률을 상회하는 한국·베트남·러시아 매출 성장에 이어 중국 매출액까지 플러스(+) 전환하는 호실적을 시현했다”고 전했다.

이어 “각종 원부재료 가격 상승 부담 지속 및 유틸리티 비용 상승 부담에도 견조한 실적 성장세를 이어갈 전망”이라고 덧붙였다.

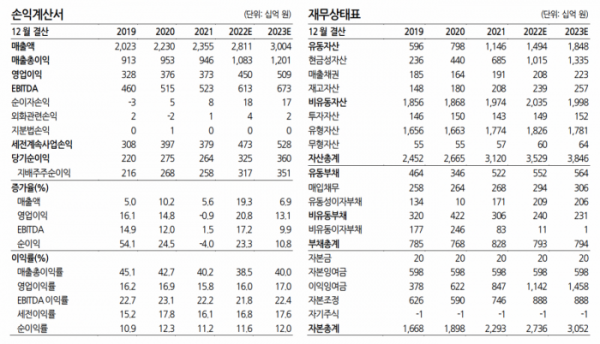

오리온의 올해 10월 법인별 합산 매출액은 전년 동기 대비 23.4% 증가한 2523억 원, 영업이익은 전년 동기 대비 22.4% 늘어난 465억 원을 기록했다

4분기에는 시장 기대치를 넘어서는 호실적이 기대된다는 분석이다. 오리온의 4분기 매출액은 전년 동기 대비 25.2% 늘어난 7892억 원, 영업이익은 28.2% 증가한 1304억 원으로 컨센서스 영업이익 1219억 원을 상회할 것으로 내다봤다.

한 연구원은 “한국 주요 제품의 가격 인상 효과가 온기 반영되기 시작할 것으로 예상되고, 3분기 스낵 출고 증가에 이어 파이, 젤리 출고량까지 증가세를 보이며 중국 매출액도 로컬통화 기준 7% 매출 성장이 기대된다”며 “베트남은 쎄봉 등의 신규 카테고리 판매 확대로, 러시아는 파이, 비스킷을 중심으로 고성장세가 지속될 전망”이라고 강조했다.