대신증권은 16일 진에어에 대해 최근 유가 및 환율도 동사에 우호적인 방향으로 변화하고 있어, 영업 및 영업 외 손익에 긍정적인 영향을 기대해볼 만하다며 투자의견 매수와 목표주가 2만1000원을 유지했다.

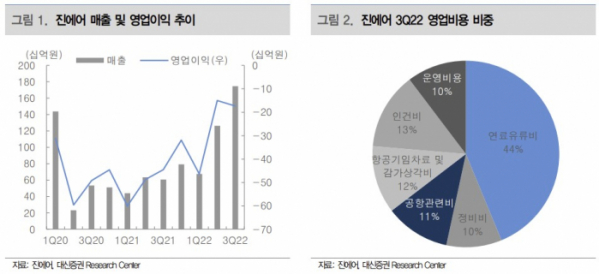

양지환 대신증권 연구원은 "진에어의 2022년 3분기 실적은 당사 및 시장 컨센서스를 소폭 밑돌았다. 3분기 항공 사업량 및 영업비용은 당사 추정에 부합하였으나, 국제선 여객 운임(Yield)가 예상을 하회하면서 매출액이 예상보다 적었기 때문"이라고 했다.

이어 "3분기 국제선 여객 운임이 예상보다 낮았던 이유는 3분기부터 동남아 노선 공급을 늘리면서 항공권 가격이 하락한 점, 프로모션 진행 때문"이라며 "10월부터 수익성 및 운임이 높은 일본 노선의 여객수요가 크게 증가하고 있어, 4분기에는 영업이익이 흑자로 전환될 것"이라고 전망했다.

그러면서 "지난달 27일 신종자본증권 620억 원 발행을 통한 자본확충으로 자본잠식 리스크에서도 벗어난 것으로 판단된다. 3분기 실적은 예상을 밑돌았지만, 4분기 일본을 중심으로 한 여객 회복이 가시화되고 있어 동사에 대한 긍정적 시각을 유지한다"고 했다.