대신증권, 투자의견 ‘매수’·목표주가 4000원 유지

(출처=대신증권)

대신증권은 16일 대한해운에 대해 3분기 영업이익이 예상을 약 15% 상회했다며 투자의견 ‘매수’, 목표주가 4000원을 유지했다.

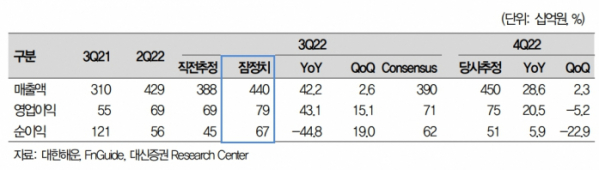

양지환 대신증권 연구원은 “대한해운의 3분기 실적은 매출액 4404억 원, 영업이익 791억 원, 지배순이익 668억 원을 시현했다”며 “3분기 영업이익은 당사 예상을 약 15% 상회했다”고 밝혔다.

양 연구원은 “영업이익 기준으로 당사 추정을 약 100억 원을 상회한 이유는 LNG사업부문의 영업이익이 2분기 -55억 원에서 3분기 179억 원으로 흑자전환했고, 2분기에 입거수리(Dry-docking)에 들어갔던 선박(LNG 3척, PCTC선 1척 및 Tanker선 1척)이 3분기 정상적으로 운항이 재개되었기 때문으로 판단된다”라고 분석했다.

그러면서 “3분기 매출액도 당사의 추정을 13.4% 상회했는데, 환율상승, LNG부문의 매출액 증가 때문으로 LNG부문 매출액은 942억 원으로 전년 동기 대비 120% 증가했다”고 했다.

또 양 연구원은 “3분기 BDI 약세국면에서도 건화물 사업부문은 전용선대 위주의 안정적인 운영으로 영업이익이 478억 원(OPM 20%)을 기록하면서 양호한 수익성을 시현했다”며 “향후에도 전용선대 위주의 운영을 통해 연간 3000억 원 수준의 영업이익 달성이가능할 것으로 전망하며, 현 주가는 2023년 PER 3.6x에 불과한 저평가 상태로 판단된다”라고 전망했다.