신한투자증권이 넷마블에 대해 실적과 재무구조 개선이 시급하다고 분석하며 투자의견 ‘중립’을 유지했다.

14일 강석오 신한투자증권 연구원은 “전체 매출 규모에 비해 신작들의 일매출 규모가 너무 작으며, 다작을 통한 성장 전략을 펼치더라도 흥행 성공률이 매우 떨어짐에 따라 단기 투자 매력이 없다고 판단한다”며 “차입금이 증가함에 따라 환 노출도 커져 실적의 변동성이 커졌고, 전사 차원의 대대적인 비용 절감과 재무구조 개선이 시급하다”고 분석했다.

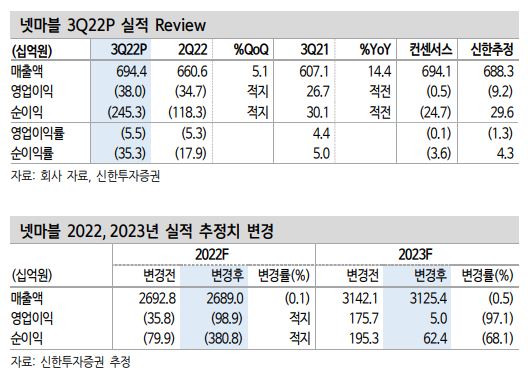

강 연구원은 넷마블은 3분기 영업수익 6944억 원, 영업적자 –380억 원을 기록하며 컨센서스 영업이익(-5억 원)을 크게 하회했다”며 “RPG(역할수행게임) 기대작이었던 ‘세븐나이츠 레볼루션’이 7월 출시되었음에도 흥행에 실패하며 매출액 성장은 크지 않았고, 신작 출시 및 기존작 업데이트를 위한 마케팅비 집행으로 비용은 전 분기 대비 소폭 증가했다”고 설명했다.

강 연구원은 “인건비와 마케팅비 효율화를 시작했다고 하나 그 효과가 아직은 유의미하지 않고, 신작의 개발 및 출시 속도도 느려 성장 가능성에 대한 우려가 커졌다”며 “특히 스핀엑스 인수를 위한 대규모 차입으로 외환 관련 손실이 커지고, 이자 비용 자체의 증가도 우려된다”고 했다.

그러면서 “실적발표를 통해 한국‧아시아 시장에서의 성과 부진으로 내년에는 더 집중하겠다는 전략을 밝혔는데, 넷마블의 최근 신작들의 퀄리티와 경쟁력을 고려했을 때 유의미한 성과를 보일 수 있을지는 의문”이라고 덧붙였다.

강 연구원은 “넷마블의 신작 중 ‘아스달연대기’, ‘일곱개의대죄 오리진’, ‘그랜드크로스’, ‘원탁의 기사’를 기대작으로 보고 있다”면서도 “해당 게임들이 출시되기까지 시간이 남아 내년 하반기는 돼야 매출로 이어질 수 있을 것으로 보인다”고 했다.

그는 “한편 스핀엑스 인수 자체에 대해서는 부정적이지 않다”면서 “소셜카지노라는 캐시카우는 장기적인 측면에서도 매우 안정적으로 실적에 기여하며, 글로벌 소셜카지노 시장에서의 스핀엑스 성장률은 경쟁 기업들과 비교했을 때 압도적이었기 때문”이라고 했다.