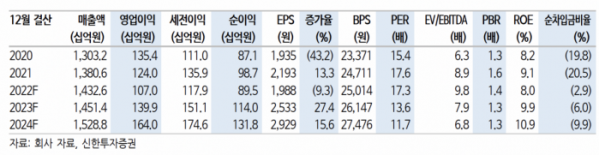

신한투자증권은 14일 한전KPS에 대해 ‘내년도 영업이익 증가 모멘텀을 겸비했다’며 ‘매수’를 추천했다. 목표주가는 4만4000원으로 낮춰잡았다.

박광래 신한투자증권 연구위원은 “한전KPS의 3분기 영업이익은 전년 동기 대비 2.1% 증가한 312억 원을 기록했다”며 “시장 기대치를 하회했다”고 전했다.

이어 “다소 아쉬웠던 영업이익은 경비 증가에서 비롯했다”며 “해외사업 증가에 따른 외주비 증가의 결과인데 이는 지난해 공격적인 해외 영업활동에 따른 것으로 경비 부담 이슈는 조금 더 지속될 수 있는 이슈라 추정된다”고 덧붙였다. 일부 해외 사업장의 경우 계약 내용 변경을 통해 향후 수익성 개선이 나타날 거란 전망이다.

한전KPS의 4분기 실적은 전년 대비 큰 폭으로 늘 거란 예상이다. 박 연구위원은 “4분기 영업이익은 전년 대비 2643% 증가한 247억 원을 기록할 전망”이라며 “연내 신한울 1호기 준공과 한빛 4호기 재가동으로 원자력 및 양수 부문 매출액은 전년동기대비 10.8% 증가한 1718억 원을 기록할 전망”이라고 말했다.

박 연구위원은 “2분기와 3분기보다 많은 원자력 계획예방정비가 4분기에 예상되는 점도 수익성에 긍정적으로 작용하겠다”며 “그러나 해외 부문의 다소 아쉬운 수익성 지속과 공공기관 경영평가 관련 노무비 증가 이슈로 인해 4분기 영업이익은 3분기 수준을 하회할 전망”이라고 덧붙였다.

이어 “올해 신한울 1호기 준공, 한빛 4호기 재가동에 이어 내년에는 신한울 2호기 준공도 예정되어 있어 꾸준한 외형 성장이 기대된다”며 “해외 부문도 안정적인 매출 증가가 가능할 전망이며 무엇보다 연중 내내 실적에 영향을 미치고 있는 경영평가 관련 노무비 증가 이슈가 내년에는 반영될 가능성이 낮다”고 강조했다.