연준 피봇 기대감에 이창용 총재 베이비스텝 시사도 호재

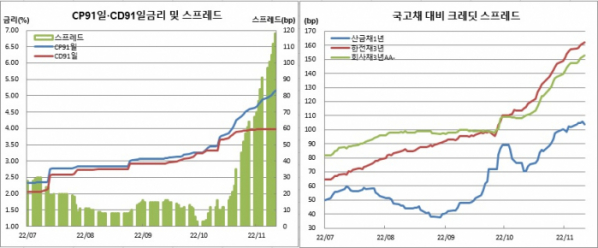

크레딧 불안감 여전한 가운데 CP-CD금리차 금융위기후 13년10개월만 최대

특은채는 다소 온기, 산금채 스프레드 5거래일만 축소

금리 급락에 따른 되돌림 있을수 있으나 당분간 매수세 유입되며 강세 분위기 지속

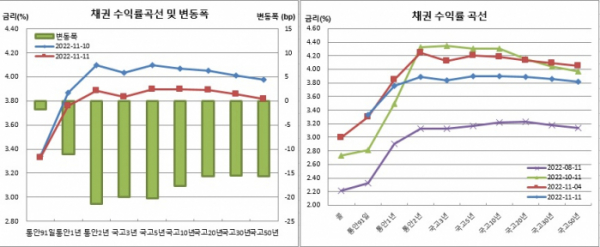

채권시장은 랠리를 펼쳤다. 통안채 1년물부터 국고채 50년물까지 적게는 10bp 넘게 많게는 20bp 이상 하락해 1~2개월만에 최대 낙폭을 기록했다. 특히, 국고5년물은 20bp 넘게 급락했고, 통안2년물부터 국고채 전구간은 3.8%대로 내려앉으며 2개월여만에 최저치를 경신했다. 국고3년물과 한국은행 기준금리간 금리차도 80bp대로 좁혀져 3개월만에 최저치를 나타냈다.

관심을 모았던 미국 10월 소비자물가(CPI) 지표가 전년동월대비 7.7% 상승해 예상을 하회하면서 미국 연준(Fed)의 피봇(Pivot, 정책방향 전환) 가능성이 부각했다. 이에 따라 밤사이 미국채 10년물 금리가 27.83bp 급락한 3.8172%를 기록해 한달만에 최저치를 기록하는 등 미국채도 랠리를 펼쳤다.

이창용 한은 총재가 베이비스텝(25bp 기준금리 인상)을 시사하는 듯한 발언을 한 것도 우호적이었다. 이 총재는 ‘한국은행-한국경제학회 국제컨퍼런스 2022’에 참석한 직후 기자들과 만나 “간밤 미국 소비자물가 상승률이 낮아진 것과 최근 원·달러 환율 하락은 굿뉴스다. 마켓에 어떤 영향을 줄지 지켜보며 24일 금통위에서 종합적으로 검토할 것”이라고 말했다.

국고채 금리 급락에 특수은행채들도 숨통을 트는 분위기였다. 산업은행과 기업은행의 특수은행채가 1년물 기준 전일보다 16bp 낮은 선에서 발행됐다.

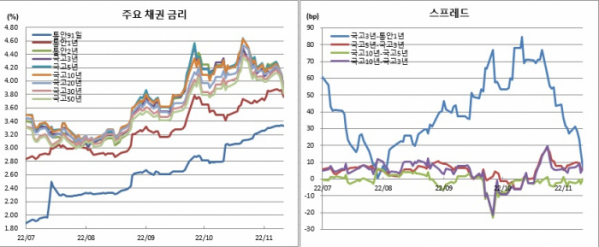

반면, 레고랜드 디폴트 사태와 흥국생명 해외 신종자본증권 조기상환 거부 사태가 겹치며 크레딧시장에 확산한 불안감은 여전했다. 기업어음(CP)91일물 금리는 채권 랠리속에서도 나홀로 상승을 보이며 35거래일연속 오르며 글로벌 금융위기 이후 13년10개월만에 최고치를 경신했다. 이에 따라 CP와 양도성예금증서(CD)간 금리차도 금융위기 이후 가장 크게 벌어졌다.

채권시장 참여자들은 금리가 급격히 하락하면서 부담스런 레벨로 진입했다고 평가했다. 다만 시장 일부에서는 11월 금융통화위원회에서 금리동결을 예측할만큼 기대감이 커졌다는 점에서 당분간 강세 분위기를 이어갈 것으로 내다봤다. 수급적으로도 금리 상승시 대기매수세가 늘어날 것으로 예상했다.

국고5년물도 20.3bp 떨어진 3.894%를 보였다. 역시 9월17일(-21.5bp) 이후 최대 낙폭이며, 9월20일(3.830%) 이후 최저치다. 국고10년물 또한 17.6bp 하락한 3.894%를 나타냈다. 이 또한 10월12일(-19.6bp) 이후 가장 크게 떨어진 것이며, 9월21일(3.891%) 이후 최저 수준이다. 국고10년 물가채는 12.7bp 내린 1.710%에 거래를 마쳤다.

크레딧채도 일제히 하락했다. 산금채 1년물은 9.3bp 떨어진 4.872%를, 한전채3년물은 18.5bp 내린 5.457%를, AA-등급 회사채3년물은 19.0bp 하락한 5.361%를 보였다.

CD91일물은 전일대비 보합인 3.97%에 고시됐다. 1일 1bp 하락 고시 이후 8거래일째 횡보세다.

반면 CP91일물은 6bp 상승한 5.15%에 고시돼 2009년 1월14일(5.17%) 이후 13년10개월만에 최고치를 경신했다. 9월22일 2bp 상승을 시작으로 35거래일째 오름세다. 같은기간 오름폭도 202bp에 달했다.

장외채권시장에서 외국인은 매도가 많았다. 통안채인 23.4.2통 430억원 매도를 비롯해 1030억원어치를 매도했다. 반면 24.4.2통 200억원을 비롯해 500억원어치를 매수했다.

한은 기준금리(3.0%)와 국고3년물간 금리차는 83.4bp로 좁혀졌다. 이는 8월16일(82.8bp) 이후 최저치다. 국고 10-3년간 스프레드는 2.3bp 확대된 6.0bp를 보였다. 시장 기대인플레이션을 반영하는 국고10년 명목채와 물가채간 금리차이인 손익분기인플레이션(BEI)은 4.9bp 떨어진 218.4bp를 나타냈다.

각 구간별 국고채와 크레딧채간 금리차를 보면 산금채1년은 2.4bp 좁혀진 103.6bp를 보엿다. 이는 4일 이후 5거래일만에 축소세다. 반면 한전채3년물은 162.3bp로 2008년 12월15일(181bp) 이후, AA-등급 회사채3년물은 152.7bp로 2009년 5월11일(156bp) 이후 최대치로 벌어졌다. CP와 CD간 금리차도 118bp까지 확대돼 2009년 1월23일(120bp) 이후 최대치를 경신했다.

미결제는 31만5932계약을, 거래량은 13만4021계약을 나타냈다. 원월물 미결제 29계약과 거래량 1계약을 합한 합산 회전율은 0.42회였다.

매매주체별로 보면 외국인은 2170계약을 순매수해 나흘째 매수세를 이어갔다. 은행은 242게약을 순매수해 5거래일째 매수했다. 반면, 금융투자는 2287계약을 순매도해 나흘연속 매도에 나섰다.

12월만기 10년 국채선물은 전일보다 142틱 폭등한 109.00을 보였다. 이 또한 10월25일(+150틱) 이후 최대 상승폭이다. 장중엔 109.70과 108.91을 오갔다. 장중변동폭은 79틱이었다.

미결제는 14만6175계약을, 거래량은 5만5973계약을 나타냈다. 원월물 미결제 14계약을 합한 합산 회전율은 0.38회였다.

매매주체별로 보면 은행은 2306계약을 순매수해 이틀연속 매수했다. 반면, 보험은 1096계약을 순매도해 7거래일째 매도를 이어갔다. 이는 7월29일부터 8월17일까지 기록한 13거래일연속 순매도 이후 최장 순매도 기록이다. 외국인도 723계약을 순매도해 나흘만에 매도전환했고, 금융투자는 116계약을 순매도해 5거래일연속 매도세를 지속했다.

현선물 이론가의 경우 3선은 고평 2틱을, 10선은 고평 14틱을 보였다. 3선과 10선간 스프레드 거래는 전혀 없었다. 근월물과 원월물간 롤오버는 3선과 10선에서 개인이 각각 10계약씩을 기록했다.

또 “금리가 급격히 내려오면서 금리 부담이 생길만한 레벨에 진입하기는 했다. 다만, 그간 숏이 시장에 상당부문 구축돼 있었고, 통화정책 변화에 대한 기대감도 높아서 가격조정시 대기매수가 늘어날 것으로 예상된다. 금리도 견조한 모습이 이어질 것으로 보이며, 국고채와 특은채간 스프레드도 축소시도를 할 것으로 보인다”고 예상했다.

또다른 채권시장 참여자는 “하룻만에 금리가 워낙 급락해서 일정부분 되돌림이 있을 수 있겠다. 다만 수급적으로도 딱히 나쁘지 않고, 11월 금통위 전망도 25bp 인상쪽으로 많이 늘고 있다. 급진적인 쪽은 동결까지도 보는 등 기대감이 형성된 분위기다. 급락에 따른 되돌림이 있더라도 매수세가 유입되는 분위기는 당분간 지속될 것”이라고 말했다.

다만 그는 “크레딧의 경우 계속되는 자금 집행에도 불구하고 그에 걸맞는 개선세가 보이지 않는다. 자금을 집행해봤자 제약이 너무 많아 제대로 된 매수가 나오질 않으니 효과가 제약된다”며 “자금 집행이 아니라 집행된 자금으로 좀 더 실효성 있게 매수할 수 있도록 하는 방안을 좀 더 고민해야 하지 않을까 싶다”고 덧붙였다.