다올투자증권은 11일 SK바이오팜에 대해 XCopri의 미국향 매출 성장과 라틴아메리카 기술 수출 계약금 인식으로 시장컨센서스를 상회했다며 투자의견 매수를 유지하고 목표주가를 기존 11만 원에서 9만 원으로 18.18% 하향 조정했다.

이지수 다올투자증권 연구원은 "라틴아메리카 L/O 계약금 196억 원 전액 매출 인식하면서 매출 증가한 가운데 판관비 규모는 전 분기 수준으로 유지되며 영업적자 폭이 감소했다"라며 "기술수출 계약금은 일회성으로 4분기에는 발생하지 않을 전망"이라고 했다.

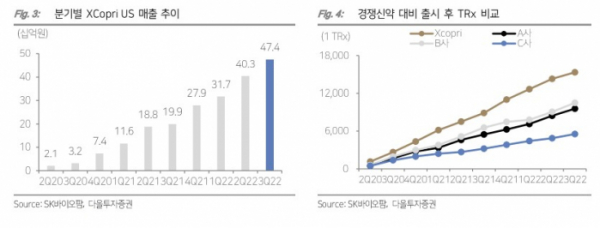

이어 "3분기에 미국 노동자 휴일 등으로 영업일수가 적었음에도 미국 Xcopri의 매출액은 474억 원으로 견조한 성장세"라며 "대면 영업활동 및 디지털 마케팅 활동 확대로 처방 증가할 것으로 기대된다"고 말했다.

그러면서 "예상보다 빠른 XCopri의 미국 시장 M/S 확보 속도로 내년에는 적자 폭 크게 감소할 수 있어 투자의견을 매수로 유지한다"고 평가했다. 다만 연구·개발 비용과 TV 광고 진행에 따른 마케팅 비용 증가로 영업이익 흑자 전환 시기는 내년 4분기로 추정한다고 덧붙였다.