대신증권, 투자의견 ‘시장수익률’·목표주가 2만 원 유지

(출처=대신증권)

대신증권은 10일 HMM에 대해 3분기까지의 견조한 이익에도, 4분기와 내년 실적 감소가 예상된다며 투자의견 ‘Marketperform(시장수익률)’과 목표주가 2만 원을 유지했다.

양지환 대신증권 연구원은 “3분기까지의 견조한 이익에도 4분기 영업이익은 전 분기 대비 42.1% 감소, 2023년 실적은 큰 폭으로 감소할 가능성이 높을 전망”이라고 분석했다.

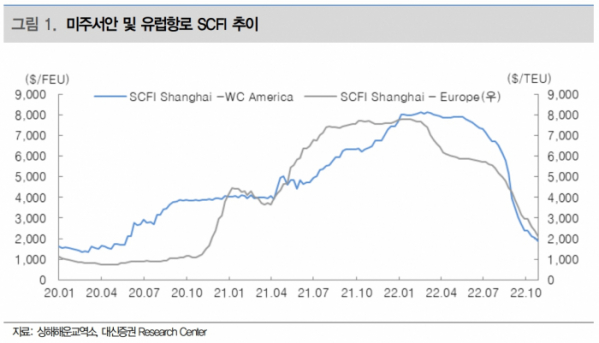

그는 “4분기 평균 상하이컨테이너운임지수(SCFI)는 평균(10월~11/4까지) 1758.5p(-46.4% qoq)를 기록하고 있고, 운임하락추세가 연말 그리고 2023에도 지속될 것으로 전망하기 때문”이라고 설명했다.

양 연구원은 “당사는 4분기 평균 SCFI는 1442p(-56% qoq), HMM의 평균운임(ARPT)은 2805달러/TEU(-27.7% qoq)로 예상. 4분기 영업이익은 1조5000억 원으로 추정한다”라고 덧붙였다.

양 연구원은 “HMM의 3분기 실적은 영업이익 기준 당사 추정을 약 24% 상회한 호실적”이라며 “3분기 영업이익은 2조6000억 원으로 부문별 영업이익은 컨테이너 2조5967억 원, 벌크 185억 원, 기타 -142억 원을 기록했다”고 설명했다.