하나증권은 7일 현대코퍼레이션에 대해 수익성 높은 수주잔고를 기반으로 실적이 개선되는 흐름이 지속적으로 확인되는 중이라며 투자의견 매수와 목표주가 2만5000원을 유지했다.

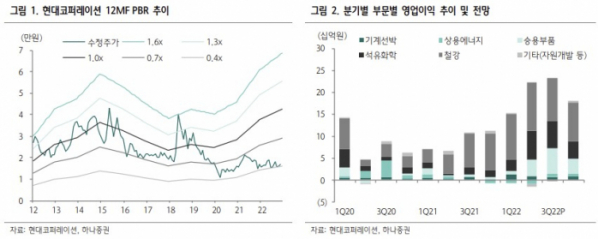

유재선 하나증권 연구원은 "3분기 매출액은 1조7000억 원을 기록하며 전년 대비 64.3% 증가했다"라며 "모든 사업 부문에서 전년 대비 외형 성장이 나타났다. 동유럽의 지정학적 리스크 확대 이후 유럽향 수주가 늘어난 영향으로 실적 호조가 이어지는 모습"이라고 분석했다.

이어 "영업이익은 229억 원을 기록하며 전년 대비 112.9% 개선되었다. 외형이 성장하는 가운데 이익률은 안정적인 수준을 지속하고 있는 점이 긍정적"이라며 "철강은 원자재 가격 하락, 제품 가격 약세 우려에도 수익성이 견조한 선행 수주를 기반으로 일부 마진 하락 방어가 가능했다"고 했다.

승용부품은 주요 거래선 수주와 생산 호조가 이어진다고 봤다. 유 연구원은 "지연 수주 잔량이 매출로 이어지는 가운데 금리 상승에 따른 수익성 개선이 나타났다. 석유화학은 주요 제품 판매 호조와 그간 부진했던 항공유 수요 회복으로 안정적인 실적을 기록했다"고 짚었다.

그러면서 "원자재 가격 불안정이 커지는 가운데 수익성 중심 영업으로 마진이 안정적으로 유지되고 있다. 최근 물류 운임이 빠르게 안정되는 흐름을 감안하면 향후에도 이익률은 견조한 수준에서 유지될 전망"이라고 말했다.