(출처=IBK투자증권)

IBK투자증권은 7일 한화에 대해 기업가치 개선 여력이 커졌다며 투자의견 '매수', 목표주가 4만2000원을 유지한다고 밝혔다.

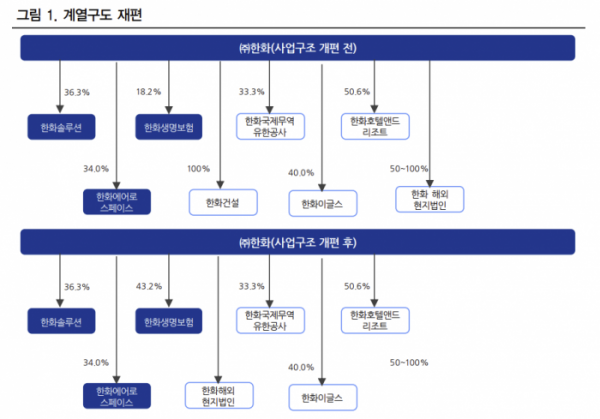

김장원 IBK투자증권 연구원은 "한화에어로스페이스로부터 한화정밀기계를 인수하면서 그룹 내외에서의 수요 증가를 통한 성장과 사업적 시너지를 기대할 수 있게 됐다"며 "방산사업은 그룹에서 방산사업을 담당하는 계열사에 편입됨으로써 수익 제고 효과를 기대할 수 있다"고 평가했다.

김 연구원은 "자체사업으로 편입된 건설은 내실 위주의 안정성과 수익성 중심으로 사업이 전개될 예정"이라며 "또한 그동안 지분이 흩어져 있던 한화생명의 지분이 한화로 통일돼 지배력이 커지는 구조적인 효과도 있다"고 분석했다.

이어 "한화그룹은 금융과 방산, 첨단소재를 비롯한 신재생에너지를 주축으로 각 분야의 유사한 사업을 모아 사업적 시너지를 높임으로써 성장과 수익이 개선될 전망"이라고 평가했다.

그는 "사업적 시너지와 확장 효과를 기대할 수 있는 변화는 실적과 주가에 긍정적일 것"이라며 "이미 좋은 모습을 보여주고 있는 비금융 계열사는 수요 증가에 기반을 둔 성장과 사업적 내실화를 통해 기업가치가 개선될 여력이 더 커졌다"고 덧붙였다.

![5000원의 기대, 50원의 한숨…모바일 로또의 두 얼굴 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2294727.jpg)