대신증권은 4일 현대코퍼레이션이 승용 부품은 출고대기 수요 지속과 생산 정상화에 따른 판매 증가를 기대해볼만한다며 투자의견 매수와 목표주가 2만5000원을 유지했다. 전 거래일 기준 현재주가는 1만7050원이다.

대신증권은 "국내 종합상사 2사(포스코인터내셔널, LX인터내셔널)의 평균 12MF PER을 20% 할인 3Q22 Review 계열분리 이후 최대 실적 달성했다"라며 "3분기 연결기준 매출액 1조7057억 원(+64% yoy), 영업이익 229억 원(+113% yoy), 지배순이익 186억 원(+77% yoy)을 기록해 컨센서스를 크게 상회했다"고 분석했다.

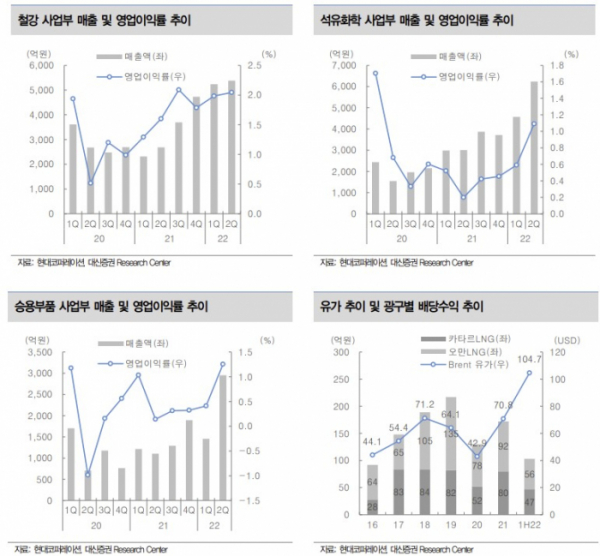

이어 "철강 부문은 선진시장 철강가격이 약세를 보이면서 실적 부진 우려가 컸으나, 선행수주 판매 및 북미 수요 바탕으로 외형 및 수익성 방어했고 승용부품은 중남미, CIS 등 판매 호조가 지속되는 중"이라고 했다. 반도체 수급 완화로 매출이 늘어나는 가운데 금리 인상효과로 수익성도 함께 개선되고 있다.

그러면서 "4분기 철강 트레이딩 부문은 선행수주물량 소진과 POSCO의 수출물량 감소 등으로 인해 외형 및 수익성의 큰 폭 하락 불가피하나 금리인상, 자금시장 경색으로 인해 대규모 신사업 투자는 당분간 관망세를 유지할 것"을 조언했다.

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294169.jpg)