(출처=신한투자증권)

신한투자증권은 4일 SK이노베이션에 대해 내년에도 외형 성장과 흑자전환이 기대된다고 평가했다. 투자의견은 '매수', 목표주가 23만 원을 유지했다.

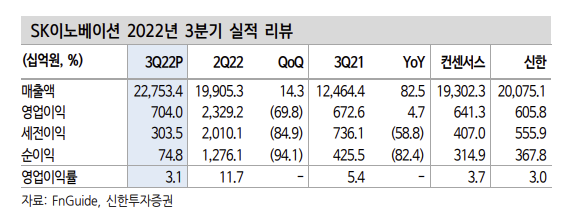

이진명 신한투자증권 연구원은 "4분기 영업이익은 1조400억 원을 전망한다. 유가는 강보합세가 유지되는 가운데 등·경유 중심의 정제마진 강세로 실적 개선이 가능하겠다"고 말했다.

이 연구원은 "화학 영업이익은 아로마틱 스프레드 둔화로 423억 원을 전망한다"며 "윤활유 영업이익은 2817억 원이 예상된다. 비수기에 따른 수요 둔화가 예상되나 타이트한 공급으로 견조한 시황은 지속될 전망"이라고 설명했다.

이어 "배터리 매출액과 영업이익은 각각 3조 원, -690억 원이 예상된다"며 "미국 1공장과 헝가리 2공장의 가동률과 수율이 점차 정상 궤도에 진입하며 실적 회복세는 지속되겠다"고 짚었다. 다만 "신규 가동될 공장들의 초기가동 비용 등으로 흑자전환은 어려울 전망"이라고 덧붙였다.

이 연구원은 "동사 주가는 신규 공장 가동률과 수율, 자금 조달 등 배터리 관련 우려들로 경쟁업체 대비 부진한 흐름을 보였다"며 "다만 이번 실적으로 신규 공장 관련 우려들이 점차 해소되며 큰 폭의 매출 성장과 수익성 개선을 보여줬다. 자금 조달 리스크가 해소될 경우 본격적인 주가 재평가가 가능하겠다"고 평가했다.