대신증권, 투자의견 ‘매수’ 유지…목표주가 24만원 상향

대신증권은 4일 BGF리테일에 대해 인플레이션이 실적에 플러스(+)로 작용했다며 투자의견 ‘매수’를 유지하고, 목표주가를 24만 원으로 상향조정했다.

유정현 대신증권 연구원은 “BGF리테일의 3분기 매출액과 영업이익은 각각 2조557억 원, 915억 원을 기록했다”고 밝혔다.

유 연구원은 “3분기 평균 기존점 성장률은 진단키트를 제외하고 +4.5%를 기록했다”며 “7~8월 폭우는 수도권에만 집중되면서 전체 매출이 크게

영향을 받지 않았고 상품 믹스의 경우 마진이 적은 주류 매출 비중 하락, 연세우유 생크림빵 등 히트 상품 판매 호조로 고마진 일반 상품 매출 비중이 상승해 평균 상품 이익률이 전년 동기 대비 0.6%p 개선됐다”고 분석했다.

유 연구원은 “ 매출총이익률(GPM)은 전년 동기 대비 140bps 상승했다”며 “인플레이션으로 판관비율이 지난해 같은 기간보다 70bps 상승했으나 GPM이 더 큰 폭으로 상승하며 영업이익률(OPM)이 전년 동기 대비 70bps 개선돼 결과적으로 인플레이션이 동사 실적에 플러스 요인으로 작용했다”라고 평가했다.

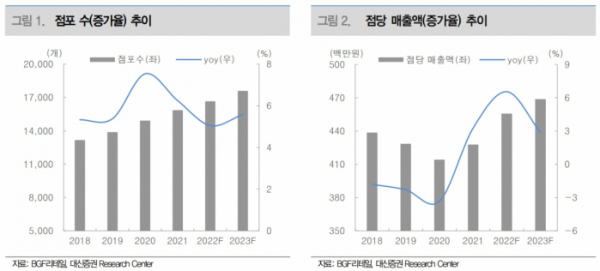

또 유 연구원은 “올해 4분기와 내년에도 인플레이션 영향이 지속되면서 기존점 성장률은 3분기와 유사한 5% 내외로 전망된다”며 “점포 출점은 내년에도 800-900개 수준이 유지될 것으로 전망된다”고 했다.

이어 “이로써 2023년도는 점포 성장율 5.5%, 물가 상승률 3% 고려 시 매출 성장률 8.6%가 전망된다”며 “당분간 물가 상승으로 매출이 증가하나 비용이 동반해서 크게 증가하지 않는 구간 지속되며 실적 개선 이어질 전망”이라고 내다봤다.