(출처=신한투자증권)

신한투자증권은 31일 LG이노텍에 대해 ‘내년에도 실적으로 차별화될 것’이라며 전기전자 최선호주로 ‘매수’를 추천했다. 목표주가는 45만 원을 유지했다.

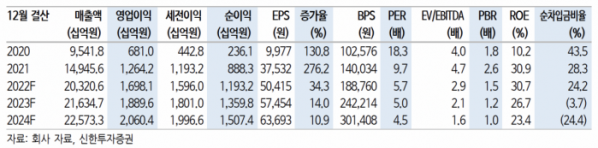

박형우 신한투자증권 연구원은 “LG이노텍은 전기전자 대형주 3개사 중 주가가 가장 적게 하락했다”며 “일각에서는 지금까지의 낙폭이 작았기에 향후 주가의 다운사이드가 크다고 주장하지만 주가 이상으로 업황과 실적이 차별화되는 점을 고려해야 한다”고 전했다.

이어 “IT 대형주들의 올해 연간 영업이익 전망치는 연초대비 현재 각각 14~32% 감소한 반면 LG이노텍은 29% 증가했다”며 “타 기업들은 내년 들어 올해 대비 감익이 예상되는 반면 LG이노텍은 홀로 성장하는 등 내년도 전망도 엇갈린다”고 덧붙였다.

특히 LG이노텍의 내년도 실적 성장 가시성은 카메라 ASP(평균판매가격) 상승에 힘입어 전기전자 대형주 중 가장 높다는 분석이다.

박 연구원은 “내년에는 고화소 카메라와 전면 카메라의 매출 비중이 상승하고, 폴디드줌도 신규로 공급한다”며 “매출이 역성장 하기 위해서는 아이폰 판매량이 최소 10~15% 감소해야 하고, 이미 신규 채택되는 제품들의 증설 동향이 감지되는 만큼 점유율 우려도 과도하다”고 말했다.

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294169.jpg)