SK증권은 27일 OCI에 대해 말레이시아 공장 SITE 의 폴리실리콘 원가 경쟁력과 낮은 밸류에이션을 감안했을 때 투자의견 '매수'와 목표주가 12만5000원을 유지한다고 밝혔다. 전 거래일 기준 OCI의 현재 주가는 10만4000원이다.

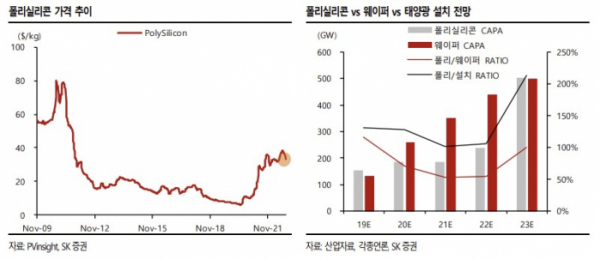

박한샘 SK증권은 "3분기 영업이익은 2891억 원을 기록해 시장 소폭 상회했다"라며 "베이직케미칼의 강세(OPM 40%)가 실적을 견인했고, 폴리실리콘은 중국 전력 수급 이슈 발 가격 상승 및 수요 확대로 강세"라고 했다.

폴리실리콘이 실적을 견인했다는 분석이다. 특히 "에너지솔루션은 SMP 상승 효과로 이익률 12%, 영업이익 244억 원 기록했다. 향후 미국 자회사인 MSE 의 210MW → 1GW CAPA 확대에 따른 에너지솔루션 실적 상향이 기대된다"고 전했다.

그러면서 "올해의 태양광 설치 수요는 200GW 초반에서 산업 자료 기준 240~260GW 까지 상향 조정됐다. 또한 중국의 에너지 가격 상승이 정상화의 속도를 조절할 전망"이라며 "CEA 등 시장 리서치 기관은 내년도 폴리실리콘의 생산능력(CAPA)이 500GW 를 상회할 것으로 예상한다"고 설명했다.