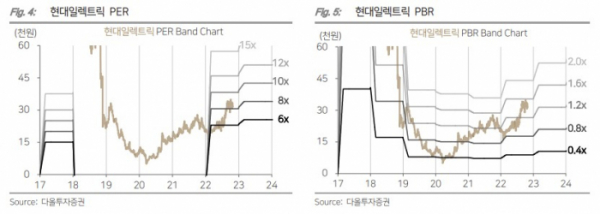

다올투자증권은 27일 현대일렉트릭에 대해 분기 수익성이 개선되었는데, 올해 초부터의 단가 인상분이 4분기부터 납품되기 시작해 내년까지 실적 턴어라운드가 예상된다며 투자의견 '매수'를 유지하고 목표주가를 16.22%(6000원) 상향했다. 전 거래일 기준 현대일렉트릭의 현재 주가는 3만3100원이다.

최광식 다올투자증권 연구원은 "미국 반덤핑(4차) 환입이 영업단에 155억 원 잡혔지만, 캐나다 재료비 인상, 포스코 조업 차질에 대한 알라바마 현지 조달로 -115억 원도 있어 일회성 요인은 +40억 원이고 일회성제거 영업이익률은 6.4%(+1.4%p)"라며 "전분기와 비슷한 매출에서도 환율 효과로 수익성 개선이 추정된다"고 분석했다.

중동, 미주 조선향의 3박자 수주 호황도 계속될 것으로 봤다. 그는 "3분기 수주도 중동이 142백만 달러(QoQ +12%, YoY +149%)로, 미주도 226백 만달러(QoQ -36%, YoY +77%)로 전년 동기 대비 성장세를 이어갔고, 중동은 전분기 대비로도 좋았다"라며 "조선업 수주에 6개월 후행하는 조선향 배전기기 주문도 강세 지속할 것"이라고 말했다.

그러면서 "2023년은 올해 23억 달러의 강력한 수주와 27억7000만 달러의 잔고에서 매출 2조4000 원대로 15% 성장하고, 고마진 중동과 미주 물량 납품 증가, 조선향 배전기기 때문에 영업이익률이 7.7%로 개선될 것으로 2.6%p 상향하고, 2023년 EPS 예상치도 38% 상향한다"고 했다.