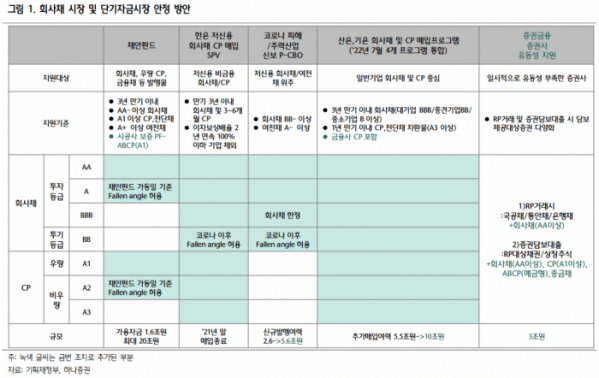

채안펀드, 회사채 매입 등 채권시장 안정책 도입으로 채권시장이 위기는 모면했다는 분석이 나왔다. 다만 유동성 경색이 해소되지 않으면 자산매입기구를 가동시켜야 한다는 지적이다.

김상만 하나증권 연구원은 “비상경제금융회에서 새로 나온 대책은 적절했다는 판단”이라며 “채안펀드나 회사채, 기업어음 매입프로그램의 투자한도를 확대함으로써 화력을 보충했으며 질적인 내용면에서 맥을 잘 짚었다”고 전했다.

이어 “지자체 보증채무에 대해 중앙정부가 책임지겠다고 선언함으로써 금번 사태의 단초가 되었던 지방자치단체에 대한 불신해소의지를 보여주었다”고 덧붙였다.

특히 장부상 드러나지 않았던 부동산 자산유동화기업어음(ABCP)를 이번 지원매입대상에 포함시킨 것은 대책의 실효성을 의식했다는 점에서 중요한 포인트라는 분석이다.

김 연구원은 “기존의 대책들이 기업들의 일반적인 운영자금과 관련한 조달어려움 해소에 방점이 찍혀있었던 반면에 부동산 ABCP의 경우 성격상 부외자산(내지 부외부채)로서 장부상에 나타나 있지 않았던 부분”이라며 “경기 둔화에 따른 전반적인 PF사업의 채산성저하문제가 해결되기 전에는 금번 사안의 실효성에는 한계가 있을 수 밖에 없는 현실을 인지하고 인정한 점에서 의미가 있다”고 설명했다.

대책을 통한 자금집행이 이뤄지면 채권시장은 점차 안정세를 찾아갈 거란 예측이다. 다만 이후에도 유동성 경색이 해소되지 않을 경우 PF자산매입기구를 가동시켜 부동산PF 관련 자산을 직접 매입해야 한다는 지적도 나왔다.

김 연구원은 “PF자산매입기구는 무상지원이 아니라 자산을 매입하는 방식이기에 특혜시비 등에서 자유로울 수 있고 공정가치평가를 통해 자산매각자가 일정비율 후순위채권을 인수하도록 하면 모럴해저드도 방지할 수 있다”며 “관건은 잠재적 손실부담이 큰 시행사와 후순위채권자들의 이해관계를 조율하는 것이 될 터인데 시공사가 시행사를 겸하고 있는 프로젝트에 적용해볼 만하다”고 말했다.