(출처=BNK투자증권)

BNK투자증권은 25일 포스코케미칼에 대해 ‘3분기 어닝 서프라이즈를 기록했다’며 ‘매수’를 추천했다. 목표주가는 26만 원으로 높여 잡았다.

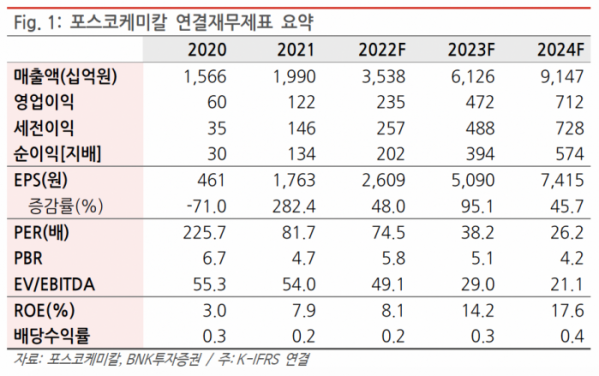

김현태 BNK투자증권 연구원은 “3분기 연결 영업이익이 818억 원으로 기대치를 상회했다”며 “매출액도 1조533억 원으로 예상을 25% 상회하며 분기 1조 원대 매출로 진입했다”고 전했다.

이어 “실적 서프라이즈를 견인한 것은 양·음극재 동반 개선이었다”며 “양극재는 전기차향 공급량 증가에 에너지저장치(ESS) 신규 수요가 더해지며 판매량이 전분기 대비 25% 증가했다”며 “주력 양극재인 N65 평균판매가격(ASP)가 전 분기 대비 25% 상승했다”고 덧붙였다.

내년에도 영업이익은 전년 대비 100% 증가할 거란 예상이다. 4분기 연결 영업이익은 737억 원으로 전분기 대비 소폭 감소할 것으로 내다봤다. 연말 재고조정으로 양극재 판매량이 소폭 감소하고, 평균판매가격은 메탈가격 하락으로 전분기 대비 2% 하락할 거란 전망이다.

김 연구원은 “올해 상반기 광양 3, 4단계 양극재 증설로 생산능력이 6만톤 증가하고, 10월 급등한 리튬 가격이 내년 1분기부터 반영되면서 양극재 ASP는 다시 상승할 것으로 예상된다”며 “결과적으로 내년 실적은 매출액이 73% 증가한 6조1000억 원, 영업이익은 100% 늘어난 4723억 원으로 올해 수준의 고성장이 지속될 전망”이라고 강조했다.