(출처=NH투자증권)

NH투자증권은 25일 포스코케미칼에 대해 양극재 사업부의 신규 수주에 따른 실적 추정치 상향 조정으로 목표주가를 기존 16만2000원에서 27만 원으로 높이고, 투자의견 '매수'를 유지한다고 밝혔다.

주민우 NH투자증권 연구원은 "인플레이션 감축법(IRA) 발표 직후 OEM들의 벤더 선정 기준에 '스펙'과 '가격' 외 '역내 조달·제조 능력'이 추가됐다"며 "모회사의 주요 광물 소싱 능력부터 전구체, 양극재 제조 기술까지 수직 계열화 경쟁력이 부각되며 러브콜이 쇄도하고 있다"고 말했다.

주 연구원은 "이를 반영한 2025년 양극재 생산능력(CAPA)은 기존 34만 톤에서 46만 톤으로 상향한다. 출하량 가정은 기존 20만 톤에서 29만 톤으로 상향 조정한다"며 "IRA 세부 내용이 확정되는 연말~연초 다수의 수주들이 구체화할 것으로 기대된다"고 전망했다.

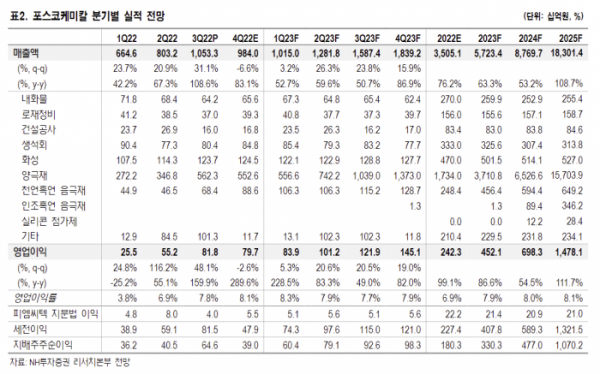

한편 포스코케미칼의 3분기 매출액은 전년 동기 대비 109% 늘어난 1조 원, 영업이익은 160% 증가한 818억 원으로 컨센서스를 각각 26%, 48% 상회했다.

그는 "양극재 판가 인상, 판매량 증가, 재고 효과로 매출액과 영업이익 모두 극대화된 영향"이라며 "4분기 실적은 에너지소재 부문의 호실적이 이어지며 컨센서스를 상회할 전망"이라고 내다봤다.