KB증권은 테슬라에 대해 ‘절대적 수준의 주가가 저평가 돼있다’고 24일 평가했다.

김세환 KB증권 연구원은 “일론 머스크는 내년에 50억에서 100억 달러 규모의 의미 있는 자사주매입이 이뤄질 수 있다고 밝혔다”며 “테슬라의 자사주매입 계획은 머스크의 성장에 대한 강한 집념이 느껴지는 한편 인플레이션에 따른 수요 감소를 준비하고 있다는 판단”이라고 전했다.

이어 “테슬라의 12개월 선행 자기자본 이익률(12MF ROE)은 30%(시장 평균 21%)로 2018년 이후 상승하고 있어 현 시점에서의 자사주매입은 옵션사항이기 때문”이라며 “자사주매입이 진행될 경우 이익 성장을 뒷받침하고 자기자본이익률을 지지해줄 것으로 예상한다”고 덧붙였다.

역대 최대 3분기 매출에도 테슬라의 주가는 지난 20일 기준 6.7% 하락한 상태다. 물류 문제로 인도 대수가 예상을 하회했고, 인플레이션으로 140만대 판매 목표 부담도 증가했다. 또 트위터를 440억 달러에 인수 (1주당 54.2달러)하면서 조달 비용 문제도 나타났다.

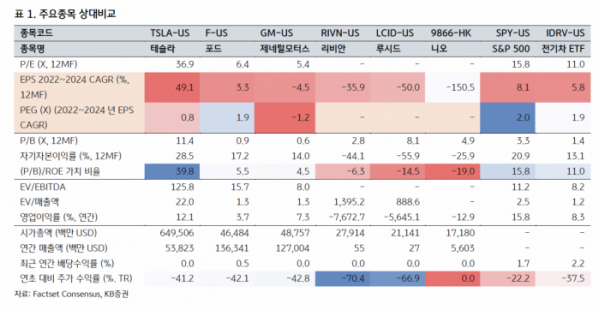

다만 테슬라의 연초 이후 주가 수익률은 -41% (전기차 -38%, 시장 -22%)로 절대적 수준의 주가는 저평가되어 있다는 평가다. 12개월 선행 주가순자산비율(12MF P/B)은 이전 고점 32배 (2021년 10월)에서 14배로 하락한 반면, 12MF ROE는 30%로 2018년 이후 상승세를 나타내고 있어서다.

김 연구원은 “향후 3년 연평균 복합성장률(EPS CAGR) 49.1%와 12개월선행 주가수익비율(12MF P/E) 36.9배를 반영한 주가이익증가비율(PEG) 배수는 0.8배로 전기차 산업 1.9배, S&P 500 2.0배보다 낮다”며 “장기 이익 성장성을 반영한 주가도 상대적으로 저평가 되어 있다는 판단”이라고 말했다.

이어 “다만 경기침체로 인한 구매 수요 둔화, 달러 강세에 따른 손실 증가, 경쟁 심화 등은 리스크 요인으로 남아있다”고 강조했다.