(출처=다올투자증권)

다올투자증권은 21일 현대모비스에 대해 ‘거함은 어쨌든 순항 중’이라며 ‘매수’를 추천했다. 목표주가는 28만 원을 유지했다.

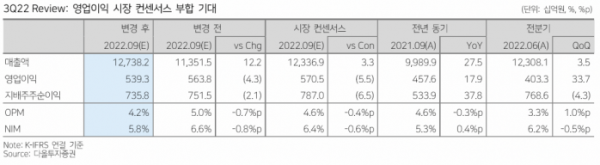

유지웅 다올투자증권 연구원은 “3분기 현대모비스의 영업이익은 5393억 원으로 전년 동기 대비 17.9% 증가하며 시장 기대치에 부합할 것으로 기대한다”며 “완성차의 글로벌 생산 확대에 따른 장기관점 턴어라운드 가능성에 초점을 맞출 필요가 있다”고 전했다.

3분기를 기점으로 A/S사업의 외형성장 가속화 흐름은 둔화될 가능성이 존재한다고 내다봤다. 반면 운송비 부담완화가 본격화되면서 이익률 회복에 대한 시그널도 공존한다고 봤다. 2분기 실적 차별화점 중 하나는 A/S 마진율 개선 증가를 포함한다는 분석이다.

유 연구원은 “현대모비스 사업의 핵심인 부품제조의 지역별 핵심은 미국보다 유럽”이라며 “4분기부터는 러시아를 포함한 유럽시장의 수요 둔화 흐름이 나타날 가능성이 존재하고, 미국 사업의 경우 모듈조립을 위주로 형성돼 있어 매출 반등에 따른 전사마진 개선 기여 폭은 제한적일 것으로 판단한다”고 전했다.

이어 “현대모비스는 2023~2024년 들어 기존 전동화공장(울산/충주) 가동률 증가에 따른 규모의 경제 확보 등 전동화 사업이 장기 관점에서 턴어라운드가 진행 중”이라며 “내년 상반기를 기점으로 부품제조 및 전동화 매출 대비 R&D 비용 비중이 8%를 하회하고, 하반기는 전반적으로 고정비 부담 완화 초기화 시점으로 여겨져 내년도 증익 가능 여부를 뚜렷하게 시사한다”고 강조했다.