메리츠증권이 HL만도에 대해 회복 중인 여객수요와 상승한 항공권 가격이 실적에 반영될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 7만5000원으로 상향했다. 전 거래일 기준 종가는 4만2300원이다.

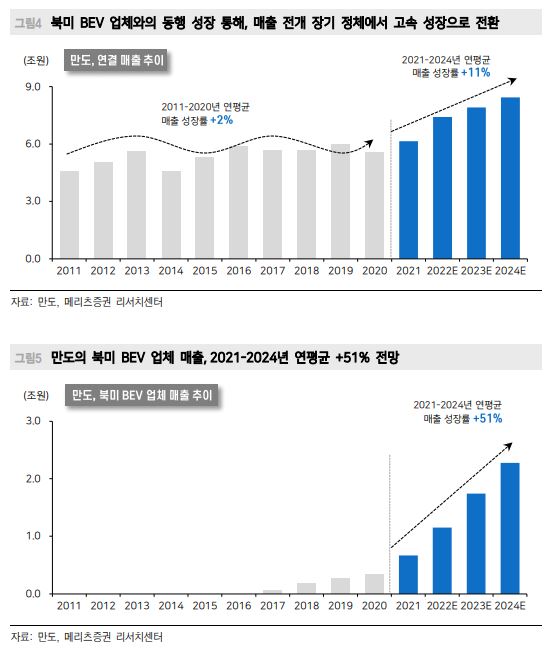

18일 김준성 메리츠증권 연구원은 “북미 BEV 업체와의 동행 성장 덕분에 거침없는 외형 성장이 지속되고 있다”며 “2011~2020년 2%에 불과했던 연평균 매출 성장률이 2021~2024년에는 11%에 달할 전망”이라고 했다.

김 연구원은 “높은 판매 성장을 이어가고 있는 북미 BEV 업체는 지난 9월 중국과 독일에서 전 차종 판매 1위를 기록했다”며 “판매 급증에 발맞추기 위한 생산 능력의 가파른 팽창이 진행되고 있음에도, 재고는 3-4일에 불과하다”고 했다.

이어 “북미 BEV 업체의 2021~2024년 연평균 판매 성장률은 55%가 예상되며, 만도의 수혜가 자명하다”고 덧붙였다.

김 연구원은 “2011~2020년 십 년간 5조 원대에 정체되어 있었던 매출이 2021년 처음으로 6조 원을 상회했고, 2022년 7조 원을 돌파하며, 2023년 8조 원에 육박할 전망”이라며 “북미 BEV 업체의 매출 비중은 2020년 6%, 2021년 11%, 2022년 16%, 2023년 23%, 2024년 31%로 늘어나 2023년 하반기 중 최대 매출 기여 고객으로 부상한다”고 했다.

그는 “매출은 1조9100원, 영업이익 785억, 순이익 1425억 원으로 지속 상향되어온 현재의 컨센서스를 각각 14%, 11%, 212% 상회할 전망”이라며 “분기 최대 매출의 실현이며, 올해 중국 락다운 영향에서 완전히 벗어난 북미 BEV 업체의 생산 증대(54%)에서 기인한다”고 봤다.

그러면서 “업종 전반에 외형 성장 둔화 우려가 커지고 있어 차별화된 외형 성장이 가능한 업체만이 차별화된 주가 흐름이 가능하다”면서 “성장하는 전방업체와의 동행을 통해 두드러진 매출 증가와 손익 전개가 가능한 만도를 업종 탑 픽(Top-pick)으로 제시한다”고 했다.