SK바사 영업 반토막, 사라진 코로나 특수…SK바이오팜 마케팅 출혈, 적자 지속

지난해 사상 최대 실적을 낸 SK표 바이오 양대산맥의 기세가 크게 꺾였다. 백신을 만드는 SK바이오사이언스는 역성장의 늪에 빠지고, 신약을 개발하는 SK바이오팜은 적자기업으로 돌아갈 전망이다. 각각 SK디스커버리와 SK㈜의 핵심 바이오 계열사들이다.

17일 본지 취재 결과 SK바이오사이언스와 SK바이오팜은 올해 하반기에도 실적 부진을 이어간다. 지난 한 해 짧은 전성기를 보낸 두 회사는 올해 살림도 살림이지만 뾰족한 단기 성장 동력이 없어 더욱 입맛이 쓸 것으로 보인다.

금융정보업체 에프앤가이드에 따르면 SK바이오사이언스의 올해 3분기 실적 추정치(컨센서스)는 매출액 1055억 원, 영업이익 362억 원이다. 지난해 3분기에 비하면 매출은 반 토막, 영업이익은 64% 줄어든 규모다.

백신 전문 기업으로 SK케미칼에서 분사한 SK바이오사이언스는 코로나19 팬데믹(대유행)의 수혜를 톡톡히 누린 기업이다. 아스트라제네카와 노바백스의 코로나19 백신을 대신 생산하면서 지난해 매출액은 9290억 원까지 급성장, ‘1조 클럽’도 목전에 뒀었다.

그러나 코로나19 특수는 생각보다 빨리 지나가고 있다. 백신 개발 속도가 바이러스의 변이 속도를 따라잡지 못하고, 변이를 거듭할수록 치명률이 낮아지면서 백신 수요는 눈에 띄게 줄었다. 이에 SK바이오사이언스의 주 고객사인 노바백스는 코로나19 백신 매출 전망치를 잇달아 축소하고 있다.

직접 개발한 ‘스카이코비원’도 국산 1호 코로나19 백신이란 타이틀에 비해 성과가 저조하다. 접종 개시 한 달을 훌쩍 넘겼고 추가접종까지 허용했지만 이날 기준 국내 접종 횟수는 누적 493명에 그친다. 선구매 물량 이상을 우리 정부가 사들일 명분이 없다. SK바이오사이언스는 세계보건기구(WHO) 긴급사용목록(EUL) 등재 등을 통한 해외 시장에 기대를 걸고 있지만 이쪽도 전망은 그리 밝지 않다.

올해 매출액 컨센서스는 5974억 원, 영업이익 컨센서스는 2551억 원이다. 그마저 연말이 다가올수록 기대치가 낮아지는 추세로, 최근 일부 추정기관들은 4000억 원대 매출액을 예상하고 있다.

SK바이오사이언스는 백신 포트폴리오를 강화하는 한편, 신규 플랫폼 기술과 넥스트 팬데믹에 대응할 제품군을 확보하겠단 전략을 내놨다. 또한, 인수·합병(M&A)과 조인트벤처(JV) 설립을 통해 외형 성장을 추진한다는 계획이다. 이번 달에는 전략기획 담당 임원도 영입하면서 시장에 드리운 불안감 해소를 시도하고 있다. 아직까지 구체적으로 제시한 청사진이 없어 기다림의 시간이 필요하다.

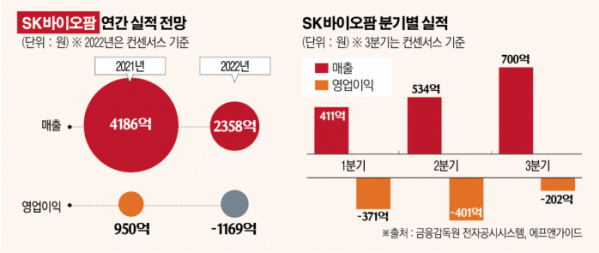

SK㈜의 신약개발 기업 SK바이오팜은 흑자전환 성공 1년 만에 다시 적자기업 꼬리표를 달 전망이다. 올해 실적 컨센서스는 매출액 2358억 원, 영업손실 1169억 원으로 집계됐다.

SK바이오팜은 올해 들어 1분기 371억 원, 2분기 401억 원의 영업손실을 냈다. 3분기 컨센서스는 영업손실 202억 원으로, 상반기보다 손실 규모는 감소하지만, 연중 적자를 이어가고 있다.

뇌전증 신약 ‘세노바메이트’(미국 제품명 엑스코프리)는 미국에서 꾸준히 처방을 확대하고 있다. SK바이오팜은 올해 세노바메이트 매출 1600억 원을 달성하겠다는 목표를 제시한 바 있는데, 이를 무난히 달성할 수 있을 것으로 예상된다.

하지만 그만큼 영업·마케팅 비용이 지출되고 있다. 대면 영업 활동을 늘려가면서 미국 내 뇌전증 신약 인지도 1위로 올라서기 위해 광고비를 쏟고 있기 때문이다.

금융감독원 전자공시시스템에 따르면 SK바이오팜의 1분기 판관비는 723억 원, 2분기는 856억 원이다. 이 기간 매출액이 각각 411억 원, 534억 원인 점을 고려하면 번 돈의 2배 가까운 비용을 지출한 셈이다.

이런 노력의 성과는 이르면 내년 하반기 확인할 수 있을 것으로 보인다. 턴어라운드에 성공한 다음부터는 외형성장 및 수익성 강화에 속도를 낼 수 있다.

다만 세노바메이트 후속작의 시장 진입까지는 상당한 시간이 필요한 것은 약점으로 꼽힌다. 상업화 단계의 파이프라인을 도입하지 않는 이상 당분간 세노바메이트 하나에 의존해야하는 만큼 성장 가능성이 제한적이다.

SK바이오팜은 올해 1월 레녹스-가스토 증후군 치료제 ‘카리스바메이트’의 임상 3상, 표적항암 신약 ‘SKL27969’의 임상 1상에 착수했다. 이밖에 △디지털 치료제 개발 △miRNA 접목 바이오 신약 개발 등 사업 저변 확대를 추진하고 있다.