키움증권은 17일 제일기획에 대해 ‘실적 안정성에 주가가 반응할 시기’라며 ‘매수’를 추천했다. 목표주가는 3만6500원으로 높여 잡았다.

이남수 키움증권 연구원은 “제일기획은 글로벌 경기 불안으로 광고산업에 대한 부정적 시각 부각이 촉발되어 역대 최대치 실적 달성에도 불구하고 주가는 역사적 저평가 구간에 머물러 있다”며 “매크로와 클라이언트 리스크를 극복하기 위한 대행 영역 뎁스 제고가 지속돼 제일기획의 성장성은 동종 업계 내에서 가장 뚜렷한 모습을 보일 것”이라고 전했다.

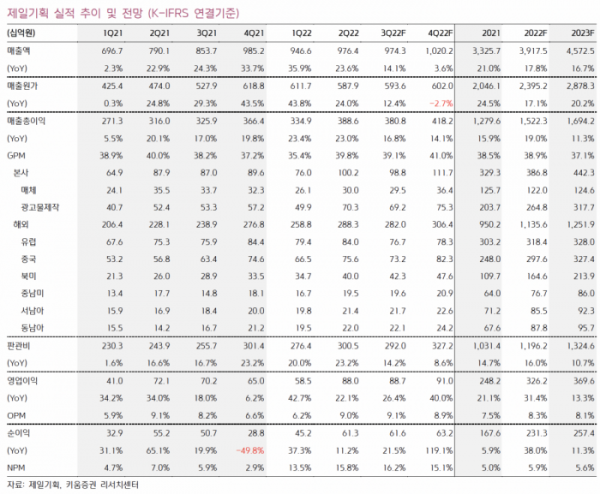

3분기 제일기획의 매출총이익은 3808억 원, 영업이익은 887억 원으로 각각 전년 동기 대비 15.8%, 26.4% 증가할 것으로 내다봤다. 3분기 영업이익의 경우 시장 컨센서스에 부합할 거란 예상이다.

이 연구원은 “카타르 월드컵이라는 대형 BTL 이벤트가 4분기에 남아있기에 역대 최대치 달성은 결정적”이라며 “실적 불안이 주가 하방 압력을 가져왔다면, 레코드 하이로 씻어낼 것”이라고 말했다.

본사와 해외의 실적 순항은 동시에 지속될 것으로 내다봤다. 특히 디지털 광고의 관성 및 확장력, 갤럭시에서 비스포크로, 그리고 비계열의 확대로 인한 카테고리 증가, 디지털과 리테일의 동시 공략에 따른 대행영역, 서비스, 콘텐츠 다양성 등을 실적을 견인할 요소로 꼽았다.

이 연구원은 “제일기획의 하반기 실적 개선치 전망 상향은 탑라인의 견고함과 비용 증가 속도 둔화로 확인될 전망”이라며 “60%의 수준의 배당정책은 순이익 증가로 전년 DPS 990원을 상회할 가능성이 높다”고 강조했다.