(출처=흥국증권)

흥국증권은 14일 한화솔루션에 대해 ‘태양광의 이익 기여도 확대가 기대된다’며 ‘매수’를 추천했다. 목표주가는 6만7000원으로 높여 잡았다.

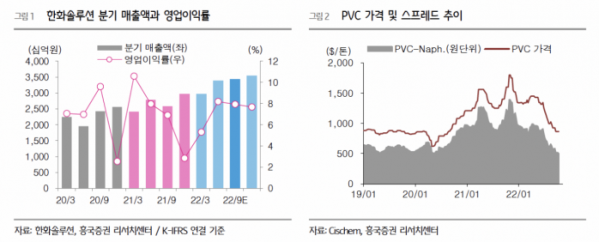

장현구 흥국증권 연구원은 “3분기 한화솔루션은 매출액 3조4377억 원, 영업이익 2728억 원으로 각각 전년 동기 대비 33.2%, 53.0% 증가할 것으로 예상한다”며 “글로벌 경기 침체에 따른 수요 부진으로 인해 케미칼의 감익은 불가피하나, 태양광 모듈 판가 및 판매량 모두 증가해 수익성이 대폭 개선될 것”이라고 전했다.

케미칼 사업부는 경기 침체 속 수요 부진이 심화되면서 전 제품의 스프레드가 악화됐다는 분석이다. 반면 태양광 사업부는 3분기 영업이익이 1319억 원을 기록, 2분기 대비 967억 원의 증익을 거두며 호실적을 이어갈 것으로 내다봤다.

장 연구원은 “사업부 중 밸류에이션 멀티플이 높은 태양광 사업부의 이익 개선폭 확대로 실적 추정치 상향하며 목표주가 상향했다”며 “한화솔루션은 미국 인플레이션 감축법(IRA)의 최대 수혜기업 중 하나로, 분할 발표를 통한 핵심 사업부 중심의 사업 재편으로 본격적인 미국 대규모 투자와 태양광 사업부의 영업이익 기여도 확대를 기대할 수 있다”고 강조했다.