글로벌 경기침체 우려로 국내를 비롯한 글로벌 벤처캐피털(VC) 시장이 전반적으로 위축되는 가운데 혁신기업 스케일업(규모 확대)을 위한 민간 중심의 모험자본 공급 확대가 필요하다는 제언이 나왔다.

박용린 자본시장연구원 선임연구위원은 13일 서울 여의도 한국거래소 콘퍼런스홀에서 열린 ‘자본시장의 우리 경제 혁신성장 및 국민자산 증식 지원’ 세미나에서 이같이 밝혔다.

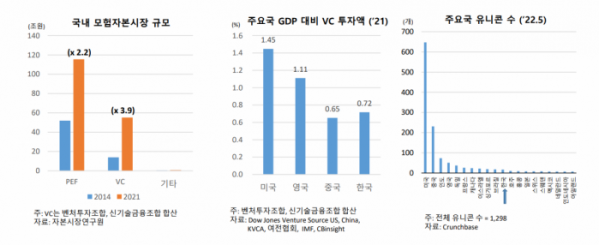

박 연구위원은 “우리 정부의 지속적인 혁신성장 정책으로 모험자본시장 규모가 비약적으로 성장했지만 국내총생산(GDP) 대비 벤처투자 비중은 낮은 상황이다. 유니콘 기업 수도 경제 규모와 비교했을 때 절대적으로 적다”고 지적했다.

그는 “모험자본의 양적 확대에도 불구하고 자금력에는 한계가 있다. 2015~2021년 평균 국내 VC 펀드 규모는 279억 원으로, 미국(1898억 원)의 8분의 1, 중국(1147)의 6분의 1 수준에 불과하다”며 “국내 유니콘은 VC의 초기투자 이후 글로벌 자본에 의존하는 경향이 나타나고 있다”고 설명했다.

박 연구위원은 민간 중심의 모험자본 공급 방안으로 민간 모펀드(앵커펀드)와 기업성장집합투자기구(BDC) 등을 제시했다. 그간 사모 시장에서 소외됐던 자금이 투자자 보호를 전제로 모험자본시장에 유입될 수 있는 체계적 통로를 마련하자는 취지다.

이어 “투자자와 출자자에 대해선 ‘동일 위험-동일 혜택’ 원칙에 따라 기존의 벤처투자기구에 상응하는 세제 혜택이 필수적으로 고려돼야 한다”고 강조했다.

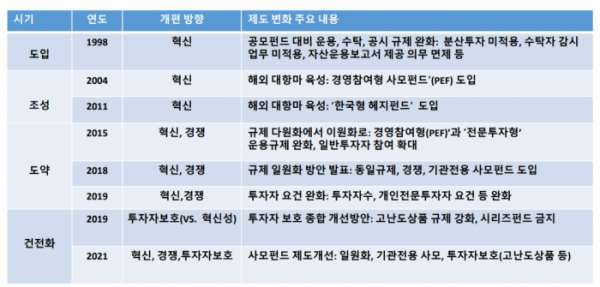

사모펀드 체계 개편에 대해 발표한 송홍선 선임연구위원은 “사모펀드 시장이 등록제 전환 이후 과다경쟁 요소가 강화되고 있다”며 “등록제와 인가제의 병행 운영, 재무적 투자 목적으로 지분 10% 이상을 보유한 사모펀드에 대해 15년 내 처분 의무 예외 적용, 특수목적법인(SPC)의 선택권 확대 등을 검토할 필요가 있다”고 말했다.

그는 “사모펀드 사태 이후 신규 펀드 설정 둔화는 수요 감소 외에도 판매, 수탁 등 펀드 생태계의 비용 대비 부담이 증가한 데 기인한다”며 “신생 사모펀드 생태계 조성을 위한 정책의 역할이 중요하다”고 했다.

또한 개인 전문투자자를 중심으로 사모펀드 시장을 육성하는 게 정책 목표인 만큼 투자자의 진입장벽을 조절할 필요가 있다고 봤다. 그는 “일반 투자자는 전문성이나 위험 부담 능력이 높지 않다. 현행 최소투자금액 대신 최대투자금액 제한을 둬서 고액투자자가 일반투자자 옵션을 선택할 수 없고 자연스럽게 전문투자자로 등록할 수 있는 생태계가 만들어져야 한다”고 제안했다.

이어 세 번째 세션의 발표자로 나선 남재우 연구위원은 “300조 원을 웃도는 퇴직연금 시장이 다층연금체계하에서 노후소득 보장의 한 축으로 기능하기 위해서는 운용 수익률의 제고가 필수적”이라고 강조했다.

남 연구위원은 “퇴직연금의 저조한 수익률은 상품 선택이 아닌 자산 배분의 문제”라며 “원리금보장형의 비중이 90%가 넘고, 실적배당형은 10%에 못 미친다. 실적배당형 내에서도 채권 혹은 채권혼합형이 80%고, 주식 비중은 1%에 불과하다”고 짚었다.

그러면서 “운용 의지가 있는 기업이나 개인에 대해선 금융기관이 대신 운용해 주거나 운용을 돕는 체계로 가야 한다”고 강조했다.

한편 나재철 금융투자협회장은 이날 개회사를 통해 “현행 사모펀드의 모험자본 공급 강화, 세제 혜택 확대 등 현행 제도 개선은 물론 BDC 도입과 민간 모펀드 조성 등 새로운 제도 도입에 대한 노력을 기울이겠다”면서 “사모펀드가 자본시장 혁신의 마중물이 되도록 지원하겠다. 규제 개선과 펀드 인프라 구축에 힘쓰겠다”고 밝혔다.

이어 “퇴직연금 디폴트옵션이 시장에 잘 안착하도록 돕고, 10월 말 예정된 고용노동부의 상품 승인을 무사히 마치도록 지원하겠다”고 덧붙였다.