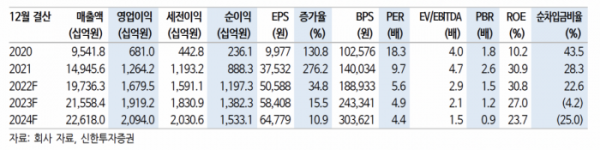

신한투자증권은 13일 LG이노텍에 대해 ‘하반기 또 한번의 실적 도약이 예상된다’며 ‘매수’를 추천했다. 목표주가는 45만 원을 유지했다.

박형우 신한투자증권 연구원은 “LG이노텍은 성수기 효과로 3분기 영업이익 4411억 원을 기록하는 등 호실적이 예상된다”며 “우호적인 환율 환경과 부품 공급 본격화로 4분기 영업이익이 5815억 원을 기록하는 실적 도약이 예상된다”고 전했다.

이어 “내년에도 공급단가(ASP) 상승 요인이 많다”며 “2023년 상반기에는 최근 공급이 시작된 메인 카메라 화소 상승과 전면카메라 공급이 지속된다”며 “내년 하반기에는 북미 고객사의 폴디드줌 채용 시작과 고화소 메인 카메라 채택 확대가 기대된다”고 덧붙였다.

특히 내년에는 3가지 변화가 있을 것으로 예상했다. 먼저 내년 상반기 북미 제조사의 MR기기(AR/VR) 출시가 예정된 만큼 최대 수혜주가 될 거란 분석이다. LG이노텍은 이미 2개 이상의 선두권 업체들에 카메라를 공급 중이다.

내년부터 초고부가 차세대 반도체 기판 플립칩 볼그리드 어레이(FCBGA)로 패키징기판 사업 영업이 확장되는 점도 변화로 꼽았다. LG이노텍은 궁극적으로 최고사양 반도체용 FCBGA 양산을 목표로 하고 있다.

자율주행 카메라의 성장세도 본격화될 거란 전망이다. 자율주행이 내년에도 한 단계 진보가 예상되는 가운데 LG 이노텍은 1위 전기차 업체의 메인 카메라 공급사인 상황이다.

박 연구원은 “내년에는 다수의 변화들이 기다리고 있다”며 “북미 제조사와의 돈독한 협력관계를 기반으로 IT부품군 다방면에서 신규아이템을 준비 중”이라고 강조했다.