신한투자증권이 신세계인터내셔날에 대해 비교적 경기에 덜 민감한 고가 패션 브랜드의 소비가 늘어 대안주가 될 수 있다고 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 4만 원으로 하향했다. 전 거래일 기준 종가는 2만4800원이다.

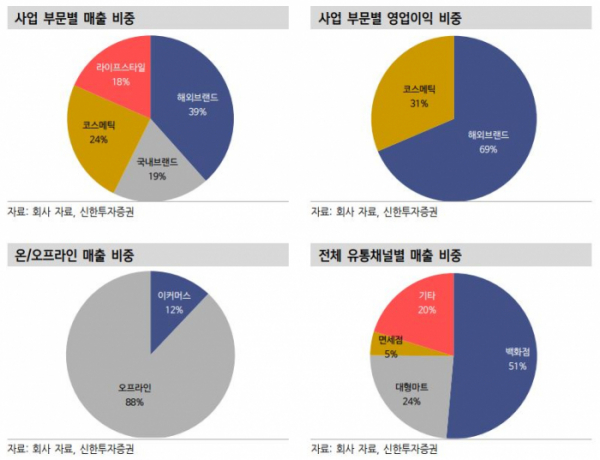

13일 박현진 신한투자증권 연구원은 “3분기 연결매출은 3895억 원, 영업이익은 258억 원으로 현 컨센서스에 부합할 것으로 전망한다”며 “해외브랜드 매출이 지난해 같은 기간보다 19% 이상 성장했을 것으로 예상해 직전 분기와 유사하게 성장을 견인하고 있는 것으로 판단한다”고 전망했다.

박 연구원은 “2~3년 사이 급성장해왔던 골프웨어 시장이 고가의 골프웨어 브랜드들로 시장이 메워지면서 고도로 성숙화되는 기조가 뚜렷하다”며 “신세계인터내셔날도 일부 유통사들의 해외브랜드 재단장을 계기로 소폭의 매장 출점 효과를 누리고 있는 것으로 파악된다”고 했다.

그러면서 “보브, 지컷 등 국내 여성복 라인은 지난해 같은 기간보다 10% 내외 매출 성장을 보여 시장에 수렴하지만, 소싱 매출이 줄어 국내 브랜드 매출 성장은 2분기보다 둔화했을 것”이라며 “국내브랜드 할인율이 높아져 국내 브랜드 마진 상승 여력도 제한적”이라고 전망했다.

박 연구원은 “화장품 부문도 수입 브랜드가 절대적 성장 우위를 점하며 3분기에도 지난해 같은 기간보다 10% 이상 매출 성장을 보였을 것으로 예상된다”면서 “로이비, 뽀 아레, 오리베 등 신규 브랜드들이 많아지면서 관련한 컨설팅, 해외 용역비, 마케팅비가 증가하는 것으로 파악된다”고 했다.

이어 “수입 제품에 대해 환율 변동 영향이 있긴 하지만 유로화 노출 비중이 월등히 높으며, 제품 가격 인상이 비교적 쉬운 럭셔리 브랜드 특성상 달러 초강세 상황에 따른 실적 영향은 제한적”이라고 분석했다.

박 연구원은 “금리 인상에 따른 가계 부채 부담 증가로 소비 둔화 혹은 침체 가능성이 높아지는 상황”이라면서도 “럭셔리 브랜드들이 중저가 브랜드들보다는 경기에 덜 민감하다고 판단하며, 화장품에서도 중국향 비중이 작아 다방면에서 신세계인터내셔날이 대안이 될 수 있다”고 설명했다.

이어 “시장 밸류에이션 하락으로 목표주가를 소폭 조정하지만, 업종 내 선호 관점은 유지한다”고 덧붙였다.