(출처=한국투자증권)

한국투자증권은 12일 크래프톤에 대해 ‘악재 속에서도 선방했다’며 ‘매수’를 추천했다. 목표주가는 27만 원으로 하향했다.

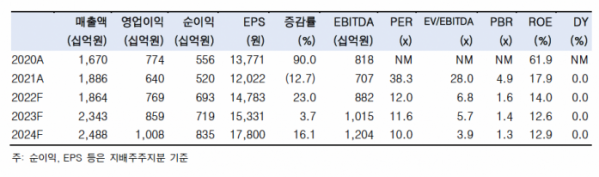

정호윤 한국투자증권 연구원은 “3분기 크래프톤의 실적은 컨센서스에 부합할 전망”이라며 “3분기 매출액과 영업이익은 각각 4387억 원, 1569억 원으로 전년 동기 대비 15.9%, 19.7% 감소할 전망”이라고 전했다.

이어 “콘솔 시장에서의 꾸준한 성과 창출 가능성이 핵심 투자포인트”라며 “배틀그라운드 PC와 모바일을 통해 안정적인 이익을 창출할 수 있기 때문에 타 게임사들과 비교했을 때 밸류에이션 부담이 제한적”이라고 덧붙였다.

오는 12월 2일 출시 예정인 칼리스토 프로토콜은 개발자의 과거 트랙 레코드와 게임 퀄리티, 유저들의 평가 등을 종합적으로 고려할 때 시장 전망치를 상회하는 판매량을 기록할 가능성이 높다는 분석이다.

정 연구원은 “2023년 이후에도 문브레이커, 서브노티카의 후속작 등 다양한 장르의 게임이 출시될 예정이며 장기적으로는 서구권 스튜디오 지속적 인수를 통해 콘솔 시장에서의 좋은 성과를 낼 가능성이 높다는 점에 주목할 필요가 있다”고 강조했다.