대신증권이 삼성바이오로직스에 대해 하반기에도 성장이 지속할 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 110만 원을 유지했다. 전 거래일 기준 종가는 80만2000원이다.

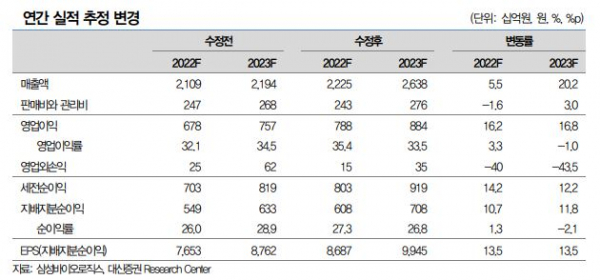

12일 임윤진 대신증권 연구원은 “1·2·3공장 풀가동에 따른 생산 효율성 향상, 제품 믹스 개선과 원·달러 환율 상승 영향으로 실적 고성장세 지속을 예상한다”며 “영업이익률은 전 분기 대비 개선된 37.3%으로 추정한다”고 전망했다.

임 연구원은 “3분기 별도 매출액은 5951억 원, 영업이익은 2221억 원으로 추정한다”며 “컨센서스 별도 매출액은 5503억 원을 상회하고 영업이익은 2264억 원에 부합할 전망”이라고 분석했다.

그는 “10월부터 4공장의 6만L에 대한 가동을 개시해 초기 인증용 배치 생산에 돌입한다”며 “내년 하반기부터 상업화용 배치 생산이 시작될 것으로 추정한다”고 했다.

그러면서 “2분기 매입한 제2 바이오캠퍼스 부지 내 5공장 증설 계획이 가시화하는 것을 기대한다”며 “5공장은 대규모 항체 CMO공장으로 예상되는 만큼 4공장의 수주 확보가 빠르게 이뤄지고 있는 것으로 판단한다”고 했다.

임 연구원은 “삼성바이오에피스의 고농도 휴미라 시밀러 ‘하드리마’의 미국 식품의약국(FDA) 허가 획득 등에 대한 마일스톤 유입을 기대한다”고도 했다.

임 연구원은 “바이오에피스는 9월 28일 미국 안과학회에서 루센티스, 아일리아 시밀러에 대한 동등성 연구결과를 발표하며 안과 제품 라인업 강화했다”며 “내년 7월 휴미라 시밀러 미국 출시에 앞서 고농도 제형의 FDA 허가 획득에 따라 추가 경쟁력을 확보할 것”이라고 전망했다.