(출처=하나증권)

하나증권은 12일 한국전력에 대해 4분기뿐만 아니라 내년 실적 눈높이까지 낮출 필요가 있다고 전망하면서 대규모 요금 인상이 필요하다고 밝혔다. 투자의견은 '중립'을 유지하고, 목표주가는 기존 대비 20% 하향한 2만 원을 제시했다.

유재선 하나증권 연구원은 "3분기 매출액은 전년 대비 15.6% 증가한 19조 원으로 전망된다. 연료비 조정단가와 기준연료비 인상으로 전기요금이 두 자릿수 이상 상승했기 때문"이라고 설명했다.

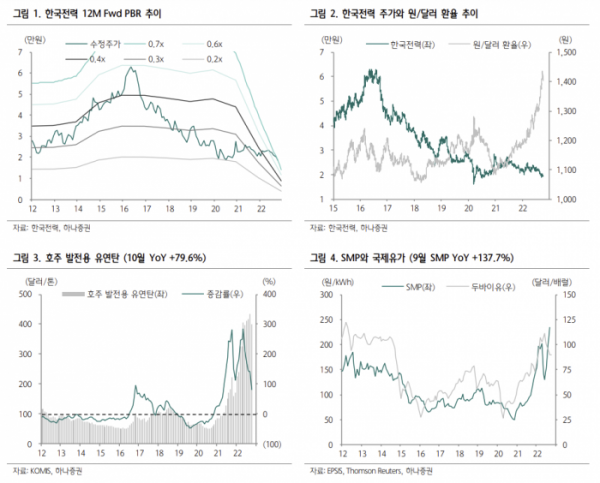

유 연구원은 "영업이익은 -9조2000억 원으로 적자를 지속할 전망"이라며 "3분기 평균 전력도매가격(SMP)은 킬로와트시(kWh)당 194.5원으로 역대 최고 수준을 기록했다"고 말했다.

그는 "겨울철을 앞두고 원자재 가격은 여전히 높은 수준을 유지하고 있고, SMP가 역대 최고 수치를 기록하는 가운데 4분기뿐만 아니라 내년 실적 눈높이도 낮출 필요가 있다"고 분석했다.

이어 "현시점에서 기대해볼 수 있는 해법 중 하나는 2023년 기준연료비 인상이다. 연료비 조정 단가 산정에서 확인된 인상요인 킬로와트시당 50원 이상을 단번에 반영한다면 재무구조 악화 속도가 현저하게 감소할 것"이라고 내다봤다.

유 연구원은 "최근 연속적으로 단행된 전기요금 인상은 긍정적인 해석이 가능하고, 누적된 인상요인은 점진적으로 해소될 전망"이라면서도 "필요한 시간만큼 자본총계가 감소하기 때문에 빠른 현실화가 요구된다"고 강조했다.