대신증권 “투자의견 ‘매수’ 유지…내년 실적 회복·VS 고성장, 중장기 관점에서 비중 확대”

대신증권은 11일 LG전자에 대해 올해 영업이익 하향과 지분평가손실을 추가 반영한다며 목표주가를 종전 15만 원에서 13만 원으로 13% 하향조정했다. 투자의견은 ‘매수’를 유지했다.

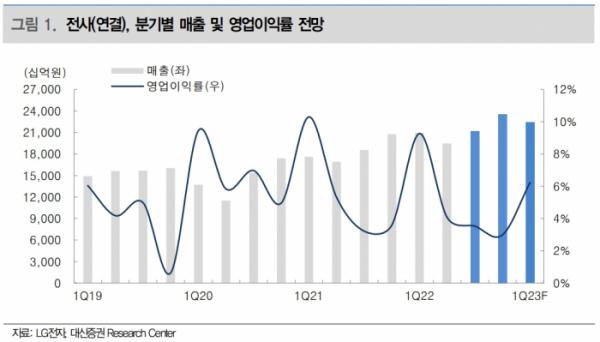

박강호 대신증권 연구원은 “3분기 연결기준 영업이익은 7466억 원(25.1% yoy/-5.8% qoq)으로 종전 추정(9150억 원)과 컨센서스(8685억 원)를 하회했다”며 “매출(연결)은 21.17조 원(14% yoy/8.8% qoq)로 컨센서스(20.17조 원)를 상회했다”고 밝혔다.

박 연구원은 “별도 기준 3분기 영업이익은 3070억 원(14.5% yoy/-40.4% qoq)으로 추정된다”며 “종전 추정(5059억 원)대비 하회 배경은 TV(HE) 사업은 글로벌 TV 수요 부진과 경쟁심화로 마케팅 비용 증가, OLED TV의 판매 약화 등 수익성 개선이 지연됐다”고 설명했다. 이어 “가전(H&A)의 영업이익률은 2.8%로 종전 추정을 하회한 것으로 전망된다”며 “프리미엄 가전 비중 확대는 긍정적이나 경기 둔화로 수요가 예상을 하회, 원재료비 및 물류비용 부담 지속으로 영업이익률이 하락했다”라고 분석했다.

그는 “긍정적인 부분은 VS 사업의 매출은 2.7조 원으로 전분기대비 32%, 전년 대비 61.7% 증가 등 예상을 상회한 실적으로 추정된다”며 “올 상반기에 반도체 공급 이슈로 자동차 업체의 생산이 계획을 하회했으나 하반기에 공급망 정상화로 자동차 업체의 생산 증가가 전장 매출 확대로 연결됐다”고 평가했다.

그러면서 “인포테인먼트(IVI)와 헤드램프(ZKW), 구동계(LG마그나) 등 전 영역에서 매출이 증가했다”며 “고정비 부담 완화 및 믹스 개선으로 영업이익은 전 분기 대비 121% 증가한 1106억 원(영업이익률 4.1% / 1.6%p qoq)으로 추정된다”고 덧붙였다.

박 연구원은 “영업이익 하향과 지분법평가손실의 추가 반영으로 올해 주당순이익(EPS)을 종전대비 10.6% 하향한다”면서도 “올해 기준으로 P/E 6.6배, P/B 0.77배로 역사적 낮은 수준으로 밸류에이션 매력이 부각되고 있다”고 진단했다. 이어 2023년 실적 회복 및 VS 부문의 고성장, 밸류에이션 측면의 매력을 반영해 중장기 관점에서 비중 확대를 제시했다.