흥국증권은 7일 BGF리테일에 대해 ‘신개념 경기방어주’라며 ‘매수’를 추천했다. 목표주가는 25만원으로 낮춰 잡았다.

박종렬 흥국증권 연구원은 “BGF리테일은 엔데믹과 인플레이션 수혜주로서 3~4분기 양호한 실적 모멘텀이 지속될 전망”이라며 “낮아진 밸류에이션과 양호한 실적 모멘텀을 통한 주가 재평가가 지속 가능할 것”이라고 전했다.

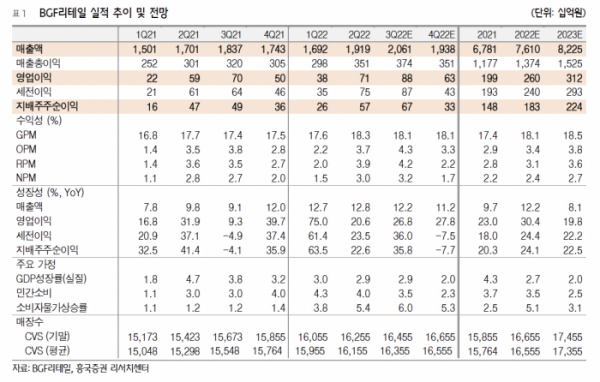

3분기 BGF리테일은 호실적이 지속될 거란 예상이다. BGF리테일의 3분기 실적은 연결기준 매출액 2조606억원, 영업이익 881억원으로 각각 전년 동기 대비 12.2%, 26.8% 증가할 것으로 내다봤다.

박 연구원은 “BGF리테일은 엔데믹으로 전환되면서 특수입지 점포가 빠르게 회복하고 있다”며 “인플레이션으로 도시락 수요 급증을 비롯해 반사이익이 적지 않다”고 말했다.

이어 “담배 매출 비중 축소와 가공식품과 비식품 등으로 상품 믹스가 개선되면서 매출총이익률이 18.1%로 전년동기 대비 0.7%포인트 개선되고, 전분기와 달리 일회성 비용이 없어 영업이익률은 4.3%로 전년동기 대비 0.5%포인트 개선될 것”이라고 덧붙였다.

4분기 실적 모멘텀도 견조할 거란 예측이다. 4분기 실적은 매출액 1조9383억원, 영업이익 634억원으로 각각 전년 동기 대비 11.2%, 27.8% 증가할 것으로 내다봤다.

박 연구원은 “올해 연간 영업이익률은 3.4%로 코로나 이전수준(2019년 3.3%)을 상회할 전망”이라며 “고마진 상품 위주의 믹스 개선에 따른 매출 총이익률 개선이 지속되고 있는 가운데 특수 입지 점포의 매출 개선세가 가팔라질 것이기 때문”이라고 설명했다.