DB금융투자는 6일 LG이노텍에 대해 ‘4분기 영업이익 컨센서스가 올라갈 것’이라며 ‘매수’를 추천했다. 목표주가는 45만원을 유지했다.

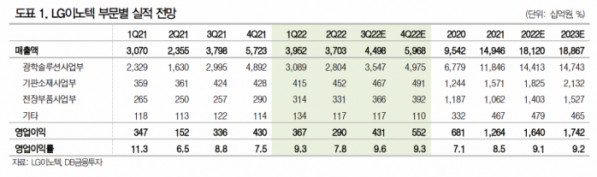

권성률 DB금융투자 연구원은 “현재 LG이노텍의 영업이익 컨센서스는 3분기 4000억원 초반, 4분기 5000억원 중반에 형성돼있다”며 “3분기는 적정해보이고 4분기는 아이폰 프로의 비중 증가 추이를 감안하면 올라가야 할 것”이라고 전했다.

이어 “디스플레이 향 부품은 안좋지만 높아진 환율이 충분히 상쇄하고 있다”며 “전장부품 사업부는 매출이 증가하면서 적자 규모는 점차 줄고 있는 것으로 보인다”고 덧붙였다.

LG이노텍의 입장에선 전체 판매량보다 절대적인 점유율을 차지하고 있는 프로, 프로맥스 모델의 판매 추이에 더 집중해야 한다는 평가다.

권 연구원은 “신모델의 하반기 판매량은 당초 9000만대 수준에서 별 변화가 없는 데 반해 오히려 프로 모델 비중은 당초 50% 초반에서 50% 중반, 60%까지 전망치가 점차 올라가고 있다”며 “전면카메라는 4개 모델 모두에 들어가고 경쟁사 대비 점유율이 높은 것으로 보여, 광학솔루션 매출액은 3분기 25% 이상, 4분기 40% 이상 증가할 전망”이라고 말했다.

최근 LG이노텍의 주가가 하락 하긴 했으나 펀더멘탈은 전혀 나쁘지 않다는 분석이다.

권 연구원은 “난공불락의 요새마저 무너진다는 불안감이 과매도를 유발한 것으로 보인다”며 “이노텍이 주력으로 하는 모델이 무엇이고 LG이노텍의 영향력이 어느 정도인지를 냉정히 파악해본다면 주가는 매우 매력적일 것”이라고 강조했다.