유안타증권, 투자의견 ‘매수’·목표주가 45만원 유지

유안타증권은 5일 네이버에 대해 미국 중고거래 플랫폼 포쉬마크(Poshmark) 인수 발표 후 네이버 전체 마진율 하락 우려에 따른 주가 급락은 성장주 저가 매수 기회라며 투자의견 ‘매수’, 목표주가 45만 원을 유지했다.

이창영 유안타증권 연구원은 “포쉬마크는 월간 1840만 명이 방문하며 미국 전역에서 이용하는 소셜 커뮤니티 기반 북미 1위 패션 특화 버티컬 플랫폼”이라며 “향후 네이버 쇼핑에서 성공한 상품 검색, AI 상품 추천 기술 등을 접목해 글로벌 리커머스 플랫폼으로 확장시 웹툰과 함께 네이버 해외 성장을 견인할 수 있을 것으로 전망된다”라고 평가했다.

이 연구원은 “전체 기업가치 16억 달러로 기업 내 현금 5억 달러 포함시 실제 지불 금액 12억 달러”라며 “주당 17.9달러로 지분 100% 인수, 이는 포쉬마크 10월 4일 종가 15.57달러 대비 15% 프리미엄”이라고 설명했다.

이어 “포쉬마크의 2021년 GMV는 18억 달러로 인수가격/GMV = 0.89 수준”이라며 “쿠팡 현재 시가총액(43조 원)/GMV(34조 원) = 1.3보다 낮아 시가 및 이커머스 기업 대비 비싼 인수는 아니라는 의견”이라고 덧붙였다.

그는 “포쉬마크의 2022년 상반기 매출액은 1억8000만 달러로 (YoY +10.9%), 2021년, 2020년 YoY 성장률 24.4%, 27.7% 대비 엔데믹에 따른 성장률 둔화가 보이며, 또한 마케팅비 증가로 영업손실 3700만 달러를 기록했다”며 “인수 후 연결 편입 시 네이버 전체 영업이익률 하락에 대한 우려가 인수 발표일(10월 4일) 과매도와 주가 급락으로 나타난 것으로 추정된다”라고 분석했다.

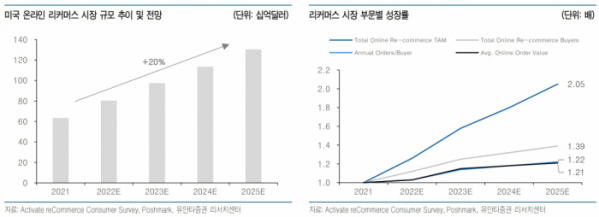

이 연구원은 “미국 중고거래 시장규모는 약 800억 달러 규모로 2025년까지 연평균 20% 성장을 전망한다”며 “저성장, 경기침체, 물가상승에 따른 실질 가처분소득 감소로 미국의 중고거래 시장은 국내 ‘당근마켓’이 고성장을 시현한 경로와 같이 고성장이 전망된다”라고 내다봤다.

그는 “‘당근마켓’은 거래 시 수수료가 없는 수익모델이지만, 포쉬마크의 경우 중고물품 거래 시 수수료 20%를 수취하는 고수익 사업모델로 ‘당근마켓’ 대비 저평가인 것으로 판단된다”라고 했다.