유안타증권이 하이트진로에 대해 수익성이 다소 아쉽다면서 목표 주가를 4만 원으로 하향했다. 투자 의견은 ‘매수’다.

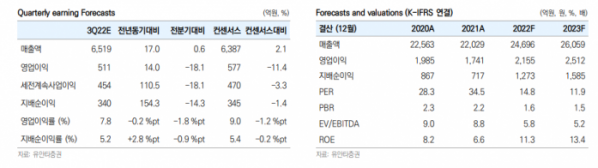

4일 박은정 유안타증권 연구원은 “하이트진로의 2023년 실적은 연결 매출 2조6000억 원, 영업이익 2500억 원으로 추정한다”며 “수요 정상화 및 가격 인상 효과가 2023년 이어짐에 따라 맥주와 소주 매출 각각 7%, 4% 성장을 가정했다”고 밝혔다.

박 연구원은 “매출 증가 효과로 각 부문의 수익성은 개선 추정했다”며 “맥주와 소주에서의 강력한 브랜드력을 바탕으로 수요 정상화 흐름에서 리더십 이어질 것으로 판단한다”고 했다.

이어 “다만 경쟁사의 신제품 출시 및 수요 정상화 흐름 등에 따라 일시적으로 판촉 강도가 상승할 수 있는 변수도 존재한다”며 “동사는 2022년 일회성 비용(퇴직연금 계정 변경, 화물연대 파업 이슈 등)이 반영돼 상대적으로 이익 모멘텀이 돋보일 것으로 예상한다”고 덧붙였다.