(출처=다올투자증권)

다올투자증권은 30일 삼성물산에 대해 ‘신규 수주 전망에 따라 실적 전망도 상향됐다’며 ‘매수’를 추천했다. 목표주가는 15만원을 유지했다.

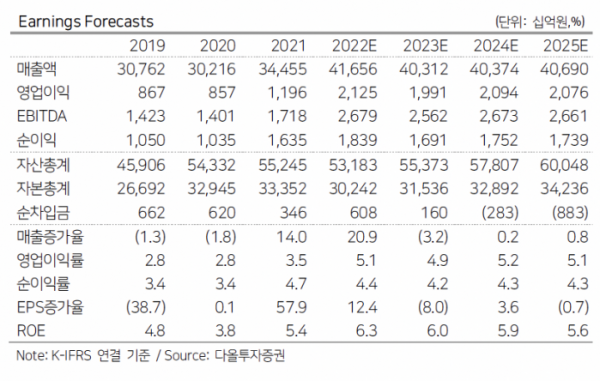

김한이 다올투자증권 연구원은 “삼성물산의 신규 수주 전망이 11조7000억원에서 16조7000억원으로 상향공시된 후 실적추정치를 조정한다”며 “올해와 내년도 영업이익을 5.9%, 13.5% 상향한다”고 전했다.

이어 “하이테크 프로젝트 신규수주가 상반기 5조3000억원으로 이미 예년 연간수준을 달성했고 추가 증대가 예상됨에 따라 건설부문을 상향한 것이 주요했다”며 “불확실한 경기전망 하에 내실있는 수주 확대를 통해 내년까지의 실적기반을 마련한 점이 부각될 것”이라고 덧붙였다.

상반기 신규 수주는 8조6000억원으로 기존 전망인 11조7000억원 대비 73%를 달성했다는 설명이다. 3분기 중에 추가 수주가 발생해 전망이 상향됐다고 추정했다. 상향은 하이테크 프로젝트 수주가 주효했을 거란 평가다.

김 연구원은 “2016년 이래 하이테크 수주가 연 4조3000억원에서 6조원으로 평균 5조원 규모를 기록했다”며 사상반기 5조3000억원을 달성했고 3분기 중 약 2조원 규모의 국내 프로젝트 증액을 포함해 1분기 수준의 신규 수주 규모가 예상된다”고 내다봤다.