(출처=대신증권)

대신증권은 28일 제일기획에 대해 ‘비수기가 무색한 호실적’이라며 ‘매수’를 추천했다. 목표주가는 3만3000원을유지했다.

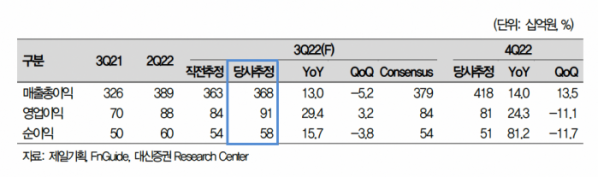

김회재 대신증권 연구원은 “제일기획은 3분기 매출총이익(GP)이 전분기 대비 13%, 영업이익(OP)은 전분기 대비 29% 증가할 전망”이라며 “9개 분기 연속 분기 기준 최고 수치이면서 전분기 통틀어 최고 영업이익”이라고 전했다.

이어 “3분기 처음으로 분기 900억원 대 영업이익이 예상된다”며 “비수기 및 경기침체 우려에도 불구하고 호실적을 달성할 전망”이라고 덧붙였다.

호실적의 배경으로는 0%인 캡티브 비중과 경기에 영향을 받는 매체 집행 비중이 낮은 점을 꼽았다. 디지털 부문을 중심으로 성장을 지속하고, 일상회복에 따른 민간투자사업(BTL) 수요가 회복 중인 점도 실적 달성 요인으로 지목했다.

고배당 성향도 투자 매력도를 높이는 요인으로 봤다. 김 연구원은 “제일기획은 2017년부터 배당성향 60% 정책을 도입했다”며 “올해 주당배당금(DPS)은 1300원으로 예상한다”고 전했다.

이어 “매출총이익의 5% 정도를 기여할 수 있는 규모의 인수합병(M&A)도 추진 중”이라며 “M&A 비용은 4~5년에 걸쳐서 성과 연동형으로 지급하기 떄문에 대형 M&A가 성사되어도 배당성향 60%는 그대로 유지할 것”이라고 덧붙였다.