한국투자증권, 목표주가 1만6000원으로 20% 하향조정

한국투자증권은 27일 LG디스플레이에 대해 3분기 영업적자 확대가 예상된다며 목표주가를 1만6000원으로 20% 하향조정했다. 투자의견은 ‘매수’를 유지했다.

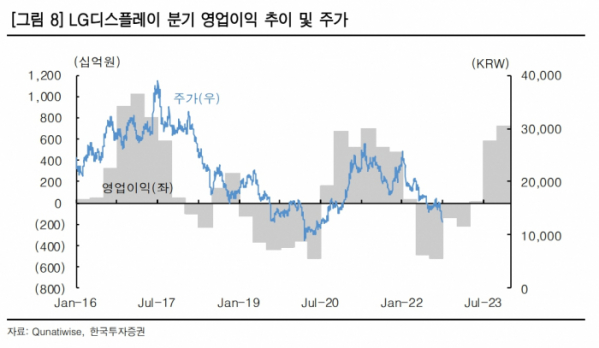

김정환 한국투자증권 연구원은 “세트 수요 회복이 나타날 내년 2분기 영업이익이 흑자로 돌아서므로 주가는 내년 상반기까지 완만한 반등이 예상된다”고 분석했다.

김 연구원은 “3분기 매출액 6.1조 원(+9% QoQ, -16% YoY), 영업적자 5247억 원으로 전 분기 대비 영업적자가 커질 것”이라며 “기존 예상 대비 적자 규모가 커진 이유는 중대형 패널(TV, 모니터) 출하 부진과 모바일 OLED 생산 차질 등 전부문에서 실적이 예상을 하회했기 때문“이라고 설명했다.

이어 “다만, 원·달러 환율 상승으로 영업적자폭을 줄인 것으로 추정된다”라고 덧붙였다.

김 연구원은 “4분기는 모바일 OLED의 흑자 전환으로 영업적자가 1428억 원으로 줄겠지만 패널 업황의 개선 속도가 빠르지 않아 내년 상반기까지 큰 이익을 내기 어려울 것”이라며 “올해 영업적자는 1.1조 원, 23년 상반기는 2080억 원의 영업적자를 예상한다”고 했다.

그러면서 “올해 하반기 OLED 이익 전망은 출하량 전망치 하향과 함께 낮춘다”며 “올해 OLED TV패널 추정 출하량은 650만 대(-13% YoY)로 기존(750만 대) 대비 14% 하향하고, 모바일 OLED 패널은 4700만 대(-3% YoY)로 기존(5500만 대) 대비 13% 하향한다. 분기 영업이익은 내년 2분기 중에 흑자 전환을 예상한다”라고 전망했다.