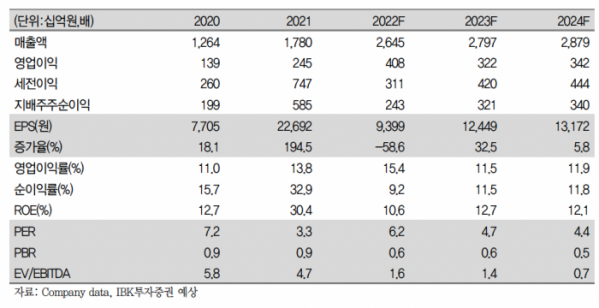

(출처=IBK투자증권)

IBK투자증권은 27일 롯데정밀화학에 대해 ‘3분기 영업이익이 시장 기대치를 상회할 전망’이라며 ‘매수’를 추천했다. 목표주가는 9만8000원을 유지했다.

이동욱 IBK투자증권 연구원은 “롯데정밀화학의 올해 3분기 영업이익은 1038억 원으로 전년 동기 대비 47.9% 증가할 것”이라며 “시장 기대치 911억 원을 상회할 전망”이라고 전했다.

전방 수요 둔화로 에피클로로히드린(ECH)와 암모니아 수익성이 둔화될 것으로 전망되지만, 가성소다와 유록스 등 타 케미칼 제품들과 그린소재부문이 실적 호조세를 유지하면서 3분기 영업이익이 호조를 나타낼 거란 분석이다.

국내 가성소다 가격도 올 3~4분기 추가적인 상승할 거란 예상이다. 이 연구원은 “주산물인 염소의 다운스트림 수요 감소로 부산물인 가성소다의 생산량이 감소할 것으로 예상된다”며 “롯제정밀화학을 비롯한 국내 탑 3 클로르알카리 업체들의 정기 보수가 이어질 것으로 전망된다”고 말했다.

이어 “올해 수익성이 높은 그린소재 부문 식의약 사업 매출액은 약 1500억 원으로 지난해 대비 20% 이상 증가할 전망”이라며 “올해 5월 기계적 준공을 한 2000톤의 식의약 생산라인 증설 효과가 올 3분기부터 본격적으로 발생하기 때문”이라고 강조했다.