(출처=대신증권)

대신증권은 21일 대한항공에 대해 여객 수요가 빠르게 회복되고 있고, 항공화물 일드(단위당 운임)이 견조한 흐름을 나타내면서 3분기 시장 컨센서스를 웃도는 실적을 낼 것으로 전망했다. 이어 투자의견은 ‘매수’, 목표주가 3만3000원을 유지한다고 밝혔다.

양지환 대신증권 연구원은 “대한항공의 3분기 영업이익은 5568억 원으로 시장 컨센서스 5708억 원을 상회할 것으로 예상한다”고 말했다.

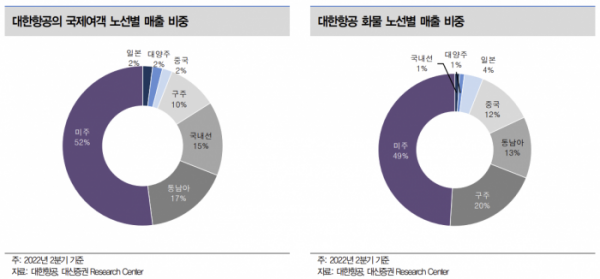

양 연구원은 “대한항공의 7~8월 국제선 여객 RPK(수송량)은 지난해 같은 기간보다 약 340% 증가했고, 국제선 여객 일드는 약 12% 상승했다”며 “항공화물 RTK(수송 실적)는 전년 동기 대비 14~15% 감소, 항공화물 일드는 약 40% 증가한 것으로 추정된다”고 설명했다.

그러면서 “국제선 여객은 장거리 미주 노선과 중거리 동남아를 중심으로 한 수요 회복이 빠르게 나타나고 있어 일드와 탑승률이 견조한 흐름을 이어갈 전망”이라고 내다봤다.

그는 “항공화물 부문은 글로벌 경기 둔화에 따라 수송량은 감소하고 있으나, 화물 전용 여객기 운항 감소와 중국의 항공편 증편이 더디게 진행됨에 따라 예상보다 견조한 일드가 유지되고 있다”고 분석했다